事業承継税制とは?

事業承継税制とは、定められた手続きを行うことによって、事業承継のときに発生する贈与税や相続税の納税が猶予・免除される制度です。

金銭的な問題によってスムーズに事業承継しにくい中小企業をサポートするための制度だとされています。

現在、多くの経営者が事業承継問題に直面しているものの、金銭的な負担から着手できていないケースも珍しくありません。

事業承継制度を理解し、利用できれば、大きな金銭的メリットがあるので、事業承継の可能性のある企業は知識を得ておくと良いでしょう。

まずは、事業承継税制の概要と、制度の作られた背景について見ていきましょう。

事業承継税制の概要

事業承継税制は、「中⼩企業における経営の承継の円滑化に関する法律」によって支えられている制度です。

「中⼩企業における経営の承継の円滑化に関する法律」は、他にも遺留分に関する民法の特例や、事業承継のときの金融支援措置について定めています。

このように、国は法律を使って事業承継を幅広い視点からサポートし、承継される企業数を増やそうとしているのです。

自分の引退後も事業が続いていくことは経営者にとって嬉しいことですし、国にとっても雇用の確保や地域経済の維持が狙えるので積極的に事業承継税制を活用していくことが求められています。

贈与や相続で後継者に引き継いだ分の株式に、通常発生する贈与税や相続税が一気に抑えられるので、ぜひ活用できるか考えてみましょう。

事業承継税制が作られた背景

事業承継税制が作られた背景には、日本の企業のほとんどが中小企業であるという環境があります。

以下の様に、2015-6年には、企業数の99.7%、従業員の70%、付加価値額の53%を中小企業が担っているというデータもあります。

出典:中小企業白書

このように日本の経済・労働を支えている中小企業ですが、年々経営者の高齢化が年々進んでおり、現在では平均年齢が60歳を超えています。

団塊の世代の経営者も多いため、引退時期が近づいているケースが非常に多くなっており、早急な事業承継の必要がある企業が少なくありません。

しかし、事業承継の際には経営者が持っている事業用の財産を後継者に渡さなければならず、その際に税金が発生することをネックに考えている経営者が多い状況がありました。

そこで平成21年度の税制改正の際に事業承継税制が作られ、中小企業の事業承継が後押しされることになりました。

当時は活用したくてもそもそも求められる条件が厳しいこともあり利用者が少なかったのですが、少しずつ改正が重ねられて現在では利用できる企業が増えています。

事業承継税制を使って得られる代表的なメリット

制度を活用するメリットには、以下のようなものがあります。

- 贈与税・相続税がすぐに納められないケースでも、事業を引き継げる(猶予)

- すべての条件を満たせば、贈与税・相続税を納めなくても良くなる(免除)

どちらも事業承継を検討している企業においては、非常に大きなメリットです。

特に、平成30年4月1日から令和5年3月31日までに手続きに取り掛かることによって、より使いやすい特例措置での制度が利用できます。

特例措置を利用すれば全株式を100%納税猶予してもらえるので、多くの企業が金銭的な負担を抑えて円滑に事業承継をできるようになる可能性が高いです。

事業を引き継ぐ際に発生する贈与税や相続税は、予想以上に高額になることがあります。

ですから条件を満たせる企業は、この制度を使って、できるだけ大きく節税を行うのが良いでしょう。

事業承継税制を使うために知っておくべき条件

納税免除を受けるためには、満たす必要のある条件が多く存在します。

これらを大きく分けると以下の4つです。

条件1. 経営者と後継者についての条件

条件2. 会社についての条件

条件3. 5年間は状況を保つという条件

条件4. 2代目から3代目に事業を引き継ぐ条件

様々な条件があるので、事前に全てを達成できるように計画を立てた上で、事業承継に臨むことが大切です。

専門家に相談する際にも、事前に経営者が大まかに求められることを理解しておくと、相談もスムーズでしょう。

ここからは、それぞれの条件がどのようなものなのか詳しく説明していきます。

条件1.経営者・後継者についての条件

制度を活用する際には、まずは経営者と後継者が求められる条件を満たしておく必要があります。

最初の手続きとして、承継計画を策定して都道府県知事に認定してもらう必要があるためです。

まず、現経営者が満たすべき条件には、以下のようなものが挙げられます。

- 現経営者が会社代表者であること

- 贈与時(相続時)には、代表者を退任していること

- 贈与(相続)の直前に、現経営者と親族などの同族関係者で50%超の株式を保有すること

- 贈与(相続)の直前に、後継者を除いた同族内において筆頭株主であること

②の通り、贈与や相続のときには代表者を退任していなければなりませんが、代表取締役社長を退任して取締役会の会長になるというケースは認められます。

次に、後継者が満たすべき条件には、以下のようなものが挙げられます。

- 後継者が会社の代表者になること

- 20歳以上であること

- 贈与で利用するなら、役員に就任してから3年以上は経っていること

- 相続で利用するなら、相続発生時に役員であり、相続が起きて5ヶ月以内に代表取締役となること

- 贈与後(相続後)には、後継者と親族などの同族関係者で50%超の株式を保有すること

- 贈与(相続)の直後に、同族内で筆頭株主となること

これらの条件の中で最も注意するべきは、贈与の場合には3年間は役員になっておくこと、相続のケースでは相続発生のタイミングではすでに役員になっておくことです。

事前に役員として就任しておかなければ、いざ事業承継を行おうというタイミングで、制度が使えなくなってしまいます。

ですので、後継者は早めに役員として登記しておいたほうが確実に制度を利用できるでしょう。

条件2.会社についての条件

会社として満たすべき条件には、以下のようなものが挙げられます。

- 中⼩企業であること

- 上場会社ではないこと

- ⾵俗営業会社ではないこと

- 資産保有型会社ではないこと

資産保有型会社とは、⾃らが使っていない不動産などが70%以上ある会社や、これらの特定の資産による運⽤収⼊が75%以上の会社を指します。

ただし、従業員数や店舗事務所の有無などによっては資産保有型会社とみなされないこともあるので、どちらかわからない時は専門家に確認したほうが良いでしょう。

中小企業かどうかの判断基準は?

中小企業基本法という法律によって、中小企業者の範囲が決まっています。

中小企業の判断基準は、以下の通りです。

「資本金の額または出資の総額」もしくは「常時使用する従業員の数」のいずれかが条件に当てはまっていれば問題ありません。

| 業種 | 資本金の額または出資の総額 | 常時使用する従業員の数 |

| ① 製造業、建設業、運輸業、 ②〜④を除くその他の業種 |

3億円以下 | 300人以下 |

| ② 卸売業 | 1億円以下 | 100人以下 |

| ③ サービス業 | 5,000万円以下 | 100人以下 |

| ④ 小売業 | 5,000万円以下 | 50人以下 |

まずは中小企業の枠に入っているのかどうかをチェックしてみるべきです。

もしも今はまだ条件を満たしていなくても、資本金の減額によって制度を活用できる可能性は高いので検討してみるのが良いでしょう。

条件3.5年間は状況を保たなければならない

ここまでの条件を満たしたとしても、制度を使い始めてから5年間は状況を保ち続けることが求められます。

以下のポイントを意識して、5年間、事業を続けなければなりません。

- 後継者が会社の代表取締役の状態をそのまま維持すること

- 後継者が会社の株式をそのまま持ち続けること

- 会社の雇用の8割を維持すること(原則)

せっかく上手く制度を使って事業を引き継いだのに、以上の3つの条件を5年間保てなければ、猶予されていた税金を利息もつけた上で納税する必要が出てきてしまいます。

特に、雇用の8割を維持するという条件がネックになるケースが多くあります。

しかし、制度の改正によって、現在では雇用の8割維持の条件は緩やかなものとなりました。

平成30年改正では、雇用の8割維持に失敗しても、経営状況が悪くなったなどの理由を記載した書類を都道府県知事に提出し、それが認められれば打ち切られることはなくなりました。

今まで以上に事業承継税制が活用しやすくなったといえます。

条件4.2代目から3代目に引き継いで初めて免除

事業承継にかかる税金を最終的に免除してもらうには、3代目に事業を引き継ぐことが求められているというポイントも覚えておきましょう。

2代目に引き継いだ時点では、相続税の猶予となります。

3代目に引き継いで初めて、「免除」となるのです。

つまり、現在の経営者から考えると、次の次の代(3代目)にまで事業を引き継ぐことが必要なのです。

ちなみに、もしも2代目の後継者が死亡したなら、その場合でも納税は免除となります。

なお、2代目が例えば、20~30代と若い場合、その子息である3代目はまだ子どもであると考えられ、現在のような不安定な環境の中で、3代目に引き継ぐ決断をするのはリスクであるとも考えられます。

この点において、事業承継税制を利用するのかは、慎重な判断が必要と言えるでしょう。

以上、制度を活用するにあたって必要となる代表的な条件を解説しました。

条件は多いですが、利用できるケースは実は少なくないので、ぜひ確認して使えそうかを考えてください。

事業承継税制を実際に使うために求められる手続き

出典:

出典:制度を実際に利用するためには、大きく分けて以下のステップが必要となります。

- 特例承継計画を策定する

- 特例承継計画について認定経営⾰新等⽀援機関の所見を記載してもらう

- 「贈与の実行」「相続の発生」が起きる

- 都道府県に認定申請を行う

- 税務署に納税申告をする

- 5年間は都道府県に1年に1回の年次報告書を、税務署に継続届出書を提出する

- 5年後に実績報告を行う

- 6年目以降は、税務署へ継続届出書を3年に1回提出する

紹介したステップは事業承継税制の特例を利用した場合のものです。

ステップが多く、納税申告を行った後にも引き続き継続して行う手続きがあることに気をつけなければなりません。

年次報告書や継続届出書の提出をうっかり忘れたことによって制度の利用が打ち切られる可能性もあります。

ですので、事業承継税制に詳しい専門家にサポートを受けながら、確実に制度を利用することがおすすめです。

平成30年度税制改正で事業承継税制は使いやすくなった

平成30年4月1日に、事業承継税制は大きく変わりました。

今までは活用しにくさが専門家からも指摘されていましたが、改正が行われたことから多くの人が使いやすくなったのです。

さらに、10年間限定の特例措置が設けられたことも大きなポイントだと言えます。

今までの制度では実際に利用できるケースが少なかったのですが、改正によって入り口が広くなりました。

出典:事業承継税制-中小企業庁

例えば、以下のような点が改正されたので確認しておきましょう。

| 平成30年度の改正前 | 平成30年度の改正後 | |

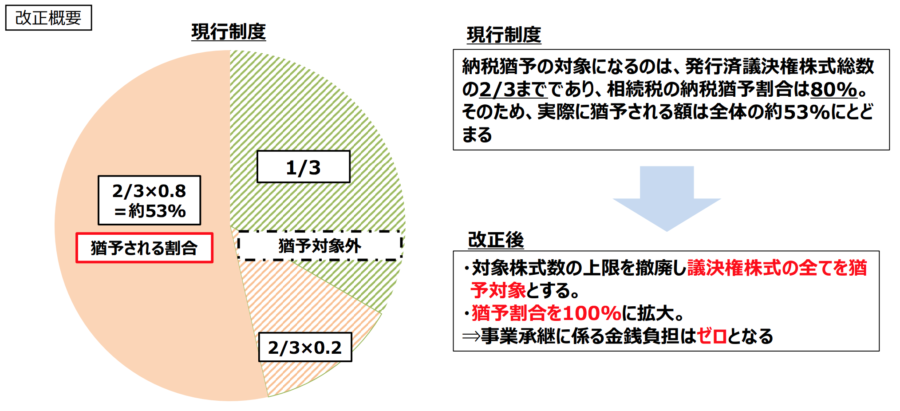

| 納税猶予の対象になる株式数 | 2/3が上限、相続税の猶予の割合は80%。 | 対象株式数の上限を撤廃し全株式を適用可能。納税猶予割合も100%に拡大。 |

| 税制の対象となるケース | 1人の現経営者から1人の後継者へ贈与・相続される場合のみが対象。 | 親族外を含む複数の株主から、代表者である最大3人の後継者への承継も対象。 |

| 後継者の将来的な負担のリスク | 後継者が自主廃業や売却を行うとき、経営環境の変化によって株価が下落した場合でも、承継時の株価を基に贈与・相続税が課税され、過大な税負担が発生。 | 売却額や廃業時の評価額を基に納税額を計算することにして、承継のときの株価をもとに計算された納税額との差額を減免。 |

| 税制適用後の雇用8割維持 | 5年間で平均8割以上の雇用を維持できなかった場合には猶予は打ち切り。 | 5年間で平均8割以上の雇用要件を未達成のときでも、下回った理由等を記載した報告書を都道府県知事に提出し、認められれば継続。 |

このように、平成30年度の制度の改正によって、幅広い部分で制度が使いやすくなりました。

今までは後継者への負担のおそれから制度の利用をためらっていた方でも、現在の制度なら使いやすいので一度検討し直してみてはいかがでしょうか。

事業承継税制を活用する際に知っておきたい注意点

事業承継税制を活用する際に知っておきたい注意点としては、代表的なものは以下の3つです。

- 制度自体が難しく、複雑である

- 条件を満たし続けなければ、制度が打ち切られるおそれがある

- 現在はまだ利用した経験のある専門家が少ない

これら3つの注意点を理解した上で、制度を活用するなら早めに知識と経験のある専門家に相談するのがおすすめです。

仮に途中で打ち切りになった場合には、それまでの分の利息まで支払うことになるので、使わなければ良かったという事態にもなりかねません。

ですので、早めに実力のある専門家に相談し、綿密な計画を立てるようにしてください。

専門家でも難しい制度なので、ご自身だけですべてを行おうとしないことが最大のポイントです。

事業承継についてお気軽にご相談ください!

事業承継については、信頼できる専門家に相談しながら慎重に進めていくべきです。

『経営者コネクト』にご相談いただければ専門家がアドバイスいたします。

例えば、経営戦略の見直しやマーケット調査といった、後継者が事業を引き継いだ際の成長支援も行っています。

気になる方は、『お問い合わせフォーム』よりご連絡いただければ、無料でご相談をお受けいたします。

安心して相談できる専門家を見つけて制度を活用し、事業承継を成功させ、企業を長く存続・成長させていきましょう。