中小企業がM&Aを行う場合、その過程でさまざまな専門家と関わることになります。

税金のことであれば税理士、財務デューデリジェンスは公認会計士、法務デューデリジェンスや契約書の作成及びリーガルチェックは弁護士が行います。

また、不動産の移動をともなう場合は不動産登記を司法書士が行い、売り手企業の従業員との間の労働契約書の作成等は社会保険労務士が行います。

このように、M&Aの現場では、多くのいわゆる「士業」と呼ばれる専門家がその工程ごとに関わっていますが、実はこの士業も、M&Aの対象となることがあります。

そこで本日は、少し特殊な士業のM&Aについて、士業M&Aならではの特徴や売却価格の相場、そしてメリットやデメリットなどをじっくりと解説していきたいと思います。

士業をとりまく環境について

士業は、国家試験に合格することによりその業務を独占的に行うことが許されている特別な存在です。

したがって、試験さえ合格すれば一生安泰に思われがちですが、実際にそう簡単ではありません。

国内業務に限られている

士業は、日本の法律に基づいて業務を独占的に行っています。

これは、裏を返せば、士業の業務は国内に限られており、国内の需要が冷え込んでしまうとどのような士業であっても業務の継続が難しくなることを示しています。

たとえば弁護士や公認会計士は難関資格として大変有名ですが、人口減少により経済規模が縮小して行けば、弁護士や公認会計士であっても「食えない」時代がやって来ることは間違いありません。

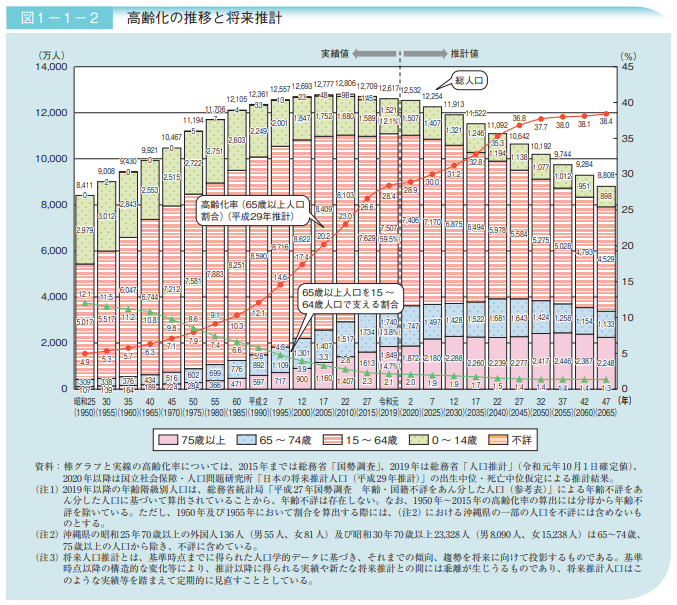

引用 内閣府作成「令和2年度版高齢社会白書」https://www8.cao.go.jp/kourei/whitepaper/w-2020/zenbun/pdf/1s1s_01.pdf

内閣府が作成した直近の人口推計によると、現在約1億2千万人の人口は40年後には8千8百万人にまで減少すると予測されています。

つまり、40年後には人口が約27%減少するわけですから、士業が関わる市場も当然同程度減少すると予測されます。

各士業の登録者数

では次に、主要な士業の登録者数がどれくらいなのかを見てみましょう。

| 士業名 | 登録者数 |

| 税理士 | 78,795(2020年3月) |

| 公認会計士 | 39,239(2020年4月) |

| 弁護士 | 42,200(2020年3月) |

| 司法書士 | 22,724(2020年3月) |

| 社会保険労務士 | 42,537(2019年4月) |

ダブル・トリプルライセンスを持っている人がいるため、重複している人もいると思いますが、やはり士業の中でもっとも身近な税理士が他の士業と比べると圧倒的に多数を占めています。

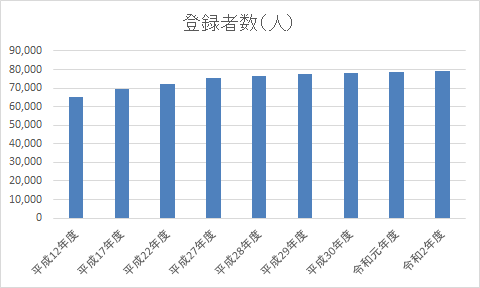

では、士業の代表例として、税理士の登録者数の推移と税理士試験の合格者数の推移を見てみましょう。

税理士の登録者数と合格者数の推移

はじめに、ここ20年間の税理士登録者数の推移です。

国税庁HPのデータ(https://www.nta.go.jp/taxes/zeirishi/zeirishiseido/seido2.htm)より作成

一度も下がることなく右肩上がりで増加を続けています。

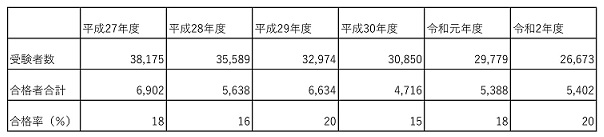

では次に、税理士試験の合格者数の推移を見てみましょう。

国税庁HPのデータ(https://www.nta.go.jp/taxes/zeirishi/zeirishishiken/zeirishi.htm )より作成

受験者数と合格者数は右肩下がりに下がり続ています。

税務署を退職したOBには税理士資格が与えられるため、OB組の増加により税理士登録者数そのものは増えていますが、難関資格を突破してまで税理士になろうと思う若い人が年々減少していることが分かります。

税理士の増加により競争が激化しているのに対し、これから先40年間は人口減少により国内市場が縮小していくわけですから、これから勉強しようと思う若い人が敬遠する気持ちもよく分かります。

これからの時代を打破する手段としてのM&A

このように、これから先国内市場が縮小していく中で、競争力を高めて生き残りを図る手段として、また、後継者のいない事務所の顧問先や職員の雇用を守るための手段として士業間で行われているのがM&Aなのです。

士業が行うM&Aのメリットについて

士業がM&Aを行う場合、他の事業者とは違い、士業ならではのメリットがあります。士業のM&Aにはどのようなメリットがあるのかを、税理士事務所の場合を例に、売り手と買い手ごとに見てみましょう。

売り手側のメリット

売り手側のメリットとしては、おもに以下の点を挙げることができます。

- 社会的な体面を保ちつつM&Aのメリットを享受できる

- 後継者問題を解決できる

- 職員の雇用を守ることが出来る

- 顧客に対してより質の高いサービスを提供できる

- M&A後も税理士として残る場合が多い

社会的な体面を保ちつつM&Aのメリットを享受できる

税理士事務所がM&Aにより事業を譲渡する場合は、税理士法人に参画する形態をとる場合が多いため、対外的にM&Aにより事業を売却されたとは思われません。

買い手側からしても、せっかくM&Aをしたのに顧客に逃げられてしまったら元も子もありません。

ですから、買い手側もM&Aが行われたことを公表することはあまりありません。

したがって、税理士事務所の所長としての社会的な体面を保ちつつ、事業売却により対価を得てM&Aのメリットを最大限享受することができます。

後継者問題を解決できる

税理士事務所の顧客は、創業以来の付き合いである場合が多いため、所長税理士との人間関係も他の業種と比べるとかなり深い場合が多いです。

したがって健康不安などにより急に業務を止めてしまっては長い付き合いの顧客に迷惑がかかるため、後継者問題に対するストレスも、その分だけ他業種以上に高くなります。

しかし、M&Aによって他の税理士に事業を引き継いでもらえれば、顧客に迷惑を掛けることなく安心して引退をすることができます。

職員の雇用を守ることが出来る

M&Aにより事業を引き継いでもらえれば、長い間事務所を支えてくれた職員の雇用を守り、より良い労働環境で働いてもらうことができます。

顧客に対しても質の高いサービスを提供できる

M&Aによって大手・中堅事務所とグループを形成することになるため、これまでに出来なかったさまざまな種類の質の高いサービスを、顧客に対してワンストップで提供することができるようになります。

M&A後も税理士として残る場合が多い

税理士は資格業なため、事業売却後も所長税理士として残り、今まで通り働く場合が多いです。買い手側からしても、その方が有資格者を所長として準備する手間が省け、顧客離れを食い止めることができるからです。

買い手側のメリット

では次に、買い手側のメリットについて見てみましょう。買い手側のメリットとしては、おもに以下の点を挙げることができます。

- 関与先の増加により業務の効率化とスケールメリットを見込むことが出来る

- 新たな顧客先にこれまでになかったサービスを売り込むことが出来る

- 普通に事業展開をしていては取り込めなかったエリアを押さえることが出来る

- 質の高い職員を雇用することができる

関与先の増加により業務の効率化とスケールメリットを見込むことが出来る

M&Aにより関与先が増えると、余剰人員の活用や会計システムの導入料金、監査業務の効率化による利益率の向上を見込むことができます。

また、法人向け保険などの取扱高が増えるため、手数料率が増えるなどのスケールメリットも生じます。

新たな顧客先にこれまでになかったサービスを売り込むことが出来る

一般的に買い手事務所の方が規模が大きい場合が多く、優れたサービスを顧客に提供しているケースが多いため、こういったサービスをM&Aを期に新たに顧客となった先に売り込むことができます。

通常の顧問契約とは別に、コンサル契約などを締結することもできるため、新たな収益を生むことが可能になります。

もちろん、売り手が優れたサービスを提供している場合は、逆に買い手の既存の顧客に対して売り手のサービスを新たに提供することもできます。

普通に事業展開をしていては取り込めなかったエリアを押さえることが出来る

税理士事務所はもちろん士業のビジネスモデルは、一度顧客をつかむとなかなか離れない半面、新規顧客をキャッチするのが極めて難しいと言われています。

特に遠方のエリアであれば、その難易度はさらに数段上がります。

しかし、M&Aにより一気に関与先を増やすことが出来れば、それを足掛かりに通常では食い込めないエリアに対しても、新規顧客を増やすことが可能になります。

質の高い職員を雇用することができる

税理士事務所をはじめ各種士業の事務職員の業務は極めて専門性の高い業務のため、求人をしても見つけることが難しく、また、育てることもとても難しいです。

しかし、M&Aによって事務員ごと引き受けることができれば、即戦力となる人材の確保が一気に出来ます。

士業M&Aならではの特徴

ではここで、他業種とは違い、士業のM&Aならではの特徴を整理してみましょう。

士業M&Aならではの特徴① 資産・負債などの移動はない

製造業などのM&Aの場合は、工場などの建物や機械などの資産は売り手から買い手へ移動します。

しかし士業のM&Aの場合は、これらの資産の移動は特別な場合を除き基本的にありません。

また、士業M&Aは税法上「得意先のあっせんの対価」と捉えられているため、譲渡所得ではなく雑所得で申告することになります。

(参照:https://www.nta.go.jp/law/tsutatsu/kobetsu/shotoku/shinkoku/670727/01.htm )

士業M&Aならではの特徴② 売上高の割に売却額が高くなる

通常のM&Aで企業価値を算定する場合よく用いられる年買(倍)法は、企業価値を以下の算式で算定します。

企業価値=企業の純資産価格+営業利益の2~3年分

たとえばこの算式を用いて税理士事務所の企業価値を算式するならば、以下のようになります。

税理士事務所の企業価値=企業の純資産価額(0円)+営業利益の2~3年分

税理士事務所をM&Aによって買収する場合、税理士事務所の純資産が移動することはないため企業の純資産価額は0円で評価します。したがって、年買(倍)法で税理士事務所の企業価値を計算すると、上記の様に営業利益の2~3年分となります。

しかし、実際の税理士事務所のM&Aの相場は、おおむね1年間の売上金額の合計(営業利益の4~5年分程度)をベースに話し合いによって決定しており、これは税理士事務所の営業利益の2~3年分よりもはるかに多い金額となります。

なぜなら、税理士事務所の収入の大部分は顧問先からの毎月の顧問料のため非常に安定しており、長期的な収益の見通しが立ちやすいため、このように一般企業のM&Aと比べても高い金額で評価されるためです。

士業M&Aならではの特徴③ 所長税理士はもちろん従業員も含めた継続雇用が望まれる

士業M&Aの買い手にとって、もっとも困るのは、M&A後に顧客が大量に離れてしまうことです。所長税理士の顔でつないでいる顧客も少なくないため、所長税理士が離れた途端に別の税理士事務所に移ってしまうこともめずらしくありません。

また、M&A後に新たな有資格者を所長として赴任させるのが難しい場合もあります。このような事情により、M&A後も所長税理士が引き続き継続雇用を望まれるケースが多く見られます。

また、上述のように、税理士事務所は常時人手不足であり、経験豊富なスタッフは喉から手が出るほど欲しい人材ですから、当然M&A後も継続雇用が望まれます。

士業M&Aならではの特徴④良いパートナーを見つけて法人化するための手段として行われる場合がある

士業のM&Aは上述のように所長税理士がM&A後も継続雇用されるケースが多いため、単に事業を売るためというよりは、生き残りをかけて良いパートナーを見つけて法人化するためのスキームとして利用されることがあります。

士業M&Aの注意点

士業M&Aには、士業M&Aならではの注意点ががいくつかあります。その中でもM&Aの手取り額に関する大切な注意点を2点ほどご紹介します。

注意点① 売り手が得る対価は事業所得や譲渡所得ではなく雑所得である

上述のように、税理士事務所をはじめとする士業のM&Aは、税法上「得意先あっせんによる対価」と規定されているため、雑所得として他の所得と合算して確定申告をする総合課税方式となります。

したがって、仮にM&Aで1億円を得たとしても、恐らく手取り額はその半分以下になってしまいます。

通常の株式会社のM&Aであれば、売却側の株主が得た所得は譲渡所得となるため、どれだけ大金を得たとしても税率は一律20%で済みます。

そのため、士業M&Aの場合は一気に事務所売却は行わず、2~3年間掛けて顧問先を移行してから最後に退職金として支給するケースが一般的です。

注意点② 法人と個人事務所に分散している場合は手取り額が増える

税理士事務所は、顧客からの報酬を、帳簿類の入力・作成に関しては所長税理士が設立した会計法人が行い、申告業務は税理士事務所が行う、というように業務を分散している場合があります。

この状態で先程と同じ様に1億円でM&Aが成立したとします。1億円の内訳は、会計法人が5千万円、税理士事務所が5千万円だとすると、税金は以下のようになります。

- 法人売却に伴う譲渡所得・・・5千万円×20%=1千万円

- 税理士事務所売却にともなう雑所得・・・5千万円×55%=2,750万円

ご覧のように、法人の売却代金分の税率を低く抑えることができるため、M&Aによる手取り額をふやすことができます。

したがって、将来的に親族承継を考えていない場合は、出口戦略として会計法人を設立しておくことが手取り額を増やすためには有利になります。

まとめ

士業は国家資格を持った有資格者が独占的に業務を行う特殊な仕事ではありますが、こういった業務ですら、M&Aの対象となります。

士業のM&Aは、創業者利益を確保するために売却する場合もありますが、パートナーを見つけて法人化するための手段として活用される場合などにも頻繁に用いられています。

ただし、士業のM&Aで得る所得は、他のM&Aとはことなり雑所得となってしまうため、事前にしっかりとした対策をしておかなければ最終的な手取り額に大きな影響が出てしまうでしょう。

経営者コネクト

経営者コネクト事業承継の方法や後継者が決まっていなくても、まずは無料相談が可能です。

お問い合わせフォームよりお気軽にご連絡ください。