M&AとはMergers and Acquisitionsの略で「合併」と「買収」という意味です。

すなわち会社買収はM&Aの一部であり、会社合併とともに「ビジネスを売買」したり「複数のビジネスをひとつに統合」したりする手法といえます。

企業は他社の買収を図ることでさまざまな目的を達すること、メリットを得ることができます。

一方で会社買収に伴うデメリットもあります。

この記事では、M&Aの一種である会社買収に焦点を当て、その目的と買収がもたらすメリットデメリット、合併との違いについて徹底解説します。

会社買収(企業買収)とは?

まず、会社買収(企業買収)とはどのように行われるか、買収と合併との違いは何かなど、詳しく解説します。

会社の買収とは?

会社買収(企業買収)とは、企業や個人が以下を行うことをいいます。

- 他の企業を株式譲渡による手法で議決権の過半数以上を買い取る

- 事業譲渡により特定の事業部門を買い取る

また企業が他社を買収で手に入れるときには、譲渡の決済に株式や現金が使われます。

買収の結果、以下の条件で各権利を得られます。

- 株式の1/2超を取得→会社経営に関する支配権(普通議決で役員人事の選任など)

- 株式総数の2/3超を取得→特別決議権(会社決定重要事項の賛否を単独で決定可能)

買収と合併との違い

買収と合併との違いは何でしょうか?

それはズバリ、合併では会社が消滅して、買収では会社が存続することです。

合併とは、実施された結果、2つ以上の会社がひとつになることをいいます。

一方買収では、企業が他社やその事業の一部を買ったりします。

合併には「吸収合併」「新設合併」という2つの種類がありますが、どちらの方法を使ってもどこかのタイミングで必ず元の会社は消滅します。

そして買収では、「株式譲渡」と「事業譲渡」、どちらの方法を使っても元の会社は残ります。

たとえば株式譲渡では子会社として残り、事業譲渡では一部の事業は他社に移りますが、元の会社はあくまで存続しています。

このように会社の存続という点で買収と合併は大きく違うのです。

もうひとつの買収と合併との違いは、買収はその目的が問われる一方、合併では行為の目的は問われず、あくまで組織再編の一手段として利用されるという点です。

買収では、買い手がどのように支配権を取るか、どのように事業拡大するかを目的に行われるので、買収目的に応じて利用する手段も変わります。

一方合併では、どのようにして相手会社の資産負債を引継ぐかが重要なので、その統合方法があくまで重要になります。

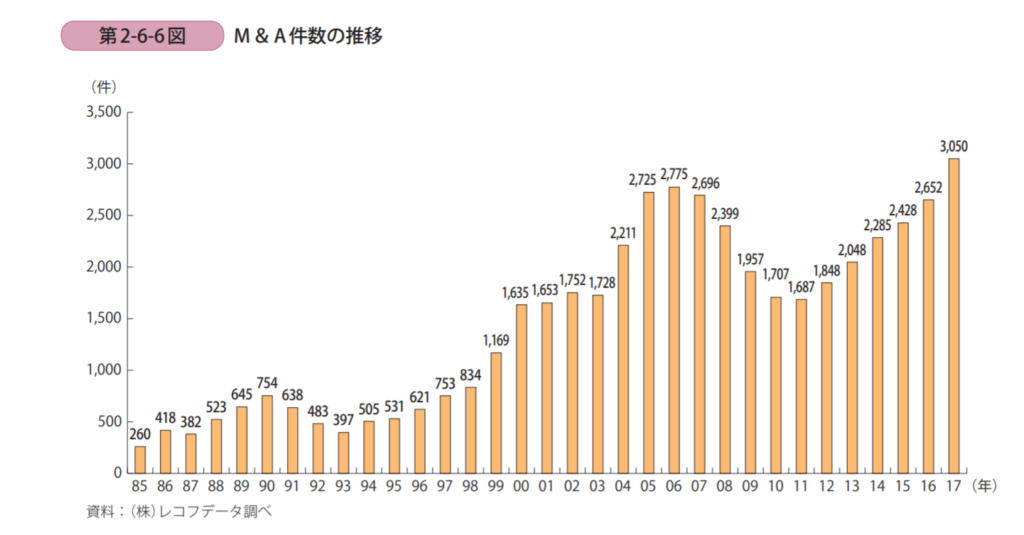

会社買収の現状…会社買収によるM&Aは増加傾向

つづいて会社買収の現状について説明します。

会社買収によるM&Aは、現状、顕著な増加傾向にあります。

1992年以前、M&Aの取扱い件数は年間300件~700件と1,000件未満でした。

しかし1993年以降、その取扱い件数は急激に増加して、1999年には年間1,000件超になり、2017年には年間3,000件台に達しています。

参照先:中小企業庁PDF資料305ページ 第2-6-6図M&Aの現状(レフコデータ調べ)

このような動きになった背景には、いくつか理由が考えられます。

ひとつは1990年代以降、バブルが崩壊して、物やサービスが売れなくなり、一方で企業数は一定であったことから競争が激化して、競争に打ち勝つため、企業はM&Aを通じて企業規模の拡大や体力強化を図る必要があったからです。

同時に、急激な環境変化に対応するのに、各社は一から事業を始めるより、M&Aによる買収で他社を取り込み、事業拡大や基盤強化を図る方が理にかなっていました。

また買収によるM&Aが伸びた別の背景には、日本企業の99%以上を占める中小企業の承継問題があります。

日本の中小企業は、経営者の高齢化と若年層の価値観の多様化等から、深刻な後継者不足に陥っており、会社の跡継ぎが全くいない会社が相当数あります。

また後継者に子供がいても、本人が家業を継ぎたくないとか、すでに他の安定した仕事に就いているなどの理由で、経営者が望んでも後継者にすることができません。

さらに承継時の資金問題や税金問題がその可能性をさらに低くしています。

そこで後継ぎへの事業承継に代わる解決策として登場してきたのが会社買収によるM&Aなのです。

後継者のいない会社を他社に売却して、その後の経営を他社に任すことができれば、会社の存続と社員の雇用維持が可能になり、またその会社が培ってきた経営ノウハウやスキル、顧客含むのれん(営業権)などが一度に承継できます。

これらの要因もあって、1990年代以降、会社買収の取扱い件数は大きく伸びてきました。

会社買収の目的とメリット6つ

会社が他社を買収するには当然その目的があります。

この章ではまずその目的を説明します。

会社が他社を買収する目的・メリットは主に以下の6つです。

- 買収した会社の経営資源(設備、人材、ノウハウ等)の獲得

- 同業他社の買収による業界内シェアの拡大

- 新分野への進出及び経営の多角化

-

自社事業の成長速度アップ

-

非効率な事業の経営改善による会社全体の収益向上

- 合併より効率的に他社を取り込むことができる

会社が他社を買収する目的は、会社によって多少の違いはあるものの、概ね上記6つに集約できるといえます。

それぞれ見ていきましょう。

①買収した会社の経営資源の獲得

買取した会社には、所有する不動産や設備、人材やノウハウ、顧客を含むマーケット等の経営資源があり、買収でそれらを一度に手に入れられます。

買収で取引先が増えたり設備の稼働率も上がれば、取引規模の経済性が効いてさらに収益性も向上します。

②同業他社の買収による業界内シェアの拡大

買収で同業他社を取り込めば、他社のスキルやノウハウ、顧客等も同時に手に入るので、それを活用して自社の弱点を強化しつつ強みをさらに伸ばせます。

個別の企業の持つ能力や資源を融合しつつ、各社単独の価値を合計した以上の価値を生み出すシナジー効果が期待できるのです。

③自社と異なる業種のビジネスモデルを取り込め新分野進出・経営多角化ができる

自社の業種と異なる事業を新規で始めると、経営が安定するまで相当の時間とコストもかかります。

しかし買収で異分野の他社を取り込めば、その分、事業の多角化に対する時間的コストや各種リスクの低減が図れます。

ここでリスクとは、異業種進出時にかかる資金リスクや顧客が獲得できなかったときの売上げ低迷リスク等です。

④自社事業の成長速度を早められる

事業を拡大するときには、新たな技術開発、社員教育、マーケティング等、時間もコストもかかるのが一般的です。

しかし買収で他社事業を取り込めば、その分、事業成長のための時間やコストを低減できるので、事業拡大のスピードアップが図れます。

⑤非効率な事業の経営改善ができ、会社全体の収益が向上する

会社を買収するということは経営者が交代することを意味します。

すると、前経営者と取引先の間で交わされていた契約や実際の取引に水面下で自社の企業価値を損なわせるような内容が含まれていたときには、買収でそれを断ち切れるので、最終的に会社利益の向上につながるのです。

⑥買収する方が合併するより効率的

他社を手に入れる方法には、買収や合併などいくつか方法があります。

しかし合併は2つ以上の会社の権利義務を全て引継ぐので、手続き完了までに手間やコストがどうしてもかかります。

一方買収は、株式の譲渡、または事業の譲渡で手続きが済むので、合併に比べても経営権等の移行がスピーディに行えます。

会社買収のデメリット5つ

会社買収に伴う買収元の受けるデメリットやリスクは主に以下の5つです。

- 買収後のPMI(経営的統合)がうまく進まない

- 優秀な社員が辞めてしまう

- 会社の資金繰りが悪化する

- 簿外債務等が発生

- のれん(営業権)の減損リスクがある

①買収後のPMI(経営的統合)がうまく進まない

会社を買収する主な目的のひとつに、買収後、シナジー効果を効かして会社をさらに発展させることが挙げられます。

しかし売り手買い手の会社に違いが埋められない溝となり、買収後のPMI(経営的統合)がうまく進まず、期待したようなシナジーが働かないこともあります。

その違いとは、社員への待遇、働き方や社風、経営者の事業に対する姿勢などです。

PMIがうまく進まない原因はやはり事前の準備不足に尽きます。

買い手は、買収後の事業計画を練っている段階から、問題点を徹底的に洗い出して適切な対策を考えておくことが肝心です。

②優秀な社員が辞めてしまう

買収前、あるいは買収後、買収先で経営や事業の核となっていたキーパーソンの社員が突然辞めてしまうこともあります。

これではせっかくの買収効果も半減してしまうので買収元にとっては痛手です。

辞める原因は、仕事内容の変更、労働条件の低下、移籍後の人間関係のいざこざなどが上げられます。

買収元としては、これに対する対策として、買収前できるだけ早めにキーマンに接触して、仕事に対する要望や移籍後の処遇など、きちんと聞き取りして、不満が発生しないよう受入れ後の態勢をきちんと準備しておくことが必要です。

③会社の資金繰りが悪化する

会社買収では、対価として現金が伴わない株式で対応できることもありますが、異業種の会社を買い取るときにはやはり決済は現金となります。

その場合、自社に買収への十分な余剰資金があればいいですが、余裕のない中で資金を使ってしまうと資金繰りが悪化するし、買収資金を金融機関からの融資等に頼っても、その後毎月返済が伴ってくるのでやはり資金繰りに影響します。

さらに買収後のPMIがうまく進まずシナジー効果が得られなかったり、急な経営環境の変化があると、それがさらに資金繰りの悪化要因になります。

資金繰りの急激な悪化は会社の存続に直結するので、資金繰りに余裕のない先は無理のない範囲で買収を検討する必要があります。

④簿外債務等が発生

事前に十分デューデリジェンス(買収監査)を行ったにも関わらず、買収後、買収した会社に予定外の簿外債務や偶発債務が見つかることがあります。

簿外債務とは、会社のバランスシートに記載されていなかった債務のことで、たとえば社員に対する未払いの残業代、会社の対外保証などがこれに当ります。

また偶発債務とは、会社が買収前に抱えていたリスクが買収後に顕在したもので、会社が抱えていた訴訟債務や製品に隠れていた欠陥が見つかり後に顧客から損害買収される債務などです。

これらを防ぐ方法は、事前にデューデリジェンスをさらに徹底して行い、未然防止するほかありません。

また交渉中に買収先の変なうわさを聞きつけたら、買い手は相手に質し、相手がきちんと答えられないようなら、簿外債務等の存在も疑って、トラブル回避のためにも交渉を中止するのも一手です。

⑤のれん(営業権)の減損リスクがある

会社買収で買い手が買収額を出すとき、その算出方法には色々な方式が使われています。

しかしその中で、実際の交渉でよく活用されている方法に、以下の簡便な方式があります。

ここでのれん代とは、営業権とも呼ばれ、「買収先が将来に渡って稼ぐ収益力」を買収者が金額で評価したもので、営業利益に対して倍率で表示されることから、買収先に対する期待が高ければ高いほど、倍率が高くなるという特質を持っています。

またのれん代は日本の会計基準では無形固定資産として決算書に計上でき、最長20年で均等に償却処理できます。

しかし一方で、のれんが期待通り機能しなかった場合、逆にどんどん損失が膨らむことになり、買収先は一括で損失計上しなければならなくなります。

そして償却額があまりに大きいと、買収元の利益が一気に悪化することから、信用力が低下して、取引先や金融機関から取引条件の悪化や最悪、取引停止を受けてしまうリスクにさらされます。

このようにのれんには減損リスクがあるため、買収時にのれん代として大きな期待額を乗せる際にはその是非を十分検討する必要があります。

会社買収の手法

最後に買収の手法について解説します。

買収の手法として代表的なものに株式取得、事業譲渡、会社分割があります。

- 株式取得

ー株式譲渡

ー株式交換

ー資本業務提携 - 事業譲渡

- 会社分割

ー吸収合併

ー新設合併

以下それぞれについて、詳しく解説します。

会社買収の方法①株式取得

買収において株式取得とは、買収予定の他社の株式を取得することで経営権等を得る方法をいいます。

また株式取得には、さらに細かく分けると、株式譲渡、株式交換、資本業務提携等の方法があります。

株式譲渡

株式譲渡は中小企業のM&Aで最も使われている方法です。

具体的には買収先の会社株式の2/3超(66.7%超)取得することで、経営権を得ることができます。

もちろん会社株式の1/2超(50%超)取得すれば実質的に経営権を獲得できますが、重要議決案件を単独で決定できるには全株式総数の66.7%超必要なので、株式の取得割合が多くなればなるほど支配権は増して経営が楽になります。

また株式譲渡は事業譲渡ほど複雑な手続きもなく、買収先の取締役会で決議して株式譲渡契約を締結すればOKです。

株式交換

株式交換とは、買収元企業の株主に対して買収先の株式を取得させる方法をいいます。

株式交換が成立すると、買収先の会社は買収元の100%子会社になります。

ただし株式交換の成立には買収先の株主総会での決議が必要です。

資本業務提携

資本業務提携とは、提携する両社の間で株式や業務に関わる経営資源などを相互保有することをいいます。

また資本提携には第三者割当増資があり、買収先が指定の第三者に対して新株式を発行して増資を行い、指定された第三者である買収元は新株式を引き受ける代わりに出資を行います。

結果、第三者割当増資後の自社保有株式が買収先の発行済み株式総数の1/2~2/3に達すると、買収元は買収先を自社の経営支配下におけるようになります。

会社買収の方法②事業譲渡

事業譲渡とは、売り手が買い手に対して自社業務の一部、または全部を譲渡する手法をいいます。

株式譲渡では、他社の資産負債含む全ての経営資源を引継ぐ必要がありますが、事業譲渡では、買い手は契約の範囲内で売り手の譲渡する対象を選ぶことができます。

そのため事業譲渡のスキームでは、買い手が不要な不動産や簿外債務なども除けるメリットがあります。

ただし事業譲渡は、買収スキームとしては手続き的にやや複雑で、移籍してくる従業員や取引先との再契約、事業許認可の再取得、不動産の所有権移転など、処理しなければならない手続きが多くあります。

さらに事業譲渡では、契約で個別の資産を移動させるので、譲渡する資産の内容によっては消費税が課税される資産を引き受ける場合もあります。

会社買収の方法③会社分割

会社分割とは、会社組織の再編方法のひとつであり、株式譲渡や事業譲渡等の手法とは異なります。

会社分割では、会社事業の権利義務や社員の一部または全部を分割して別の会社に承継させます。

そのため会社分割を使って、グループ内法人で柔軟に組織を再編したり、社内に不採算部門があれば分割して分社化、それを求める他社に譲ったりすることも可能です。

また会社分割は吸収合併と新設合併にも分けられます。

以下、吸収合併と新設合併について個別に簡単に内容を紹介します。

吸収合併

吸収合併は、既存の会社に別会社の事業を吸収させる方法です。

手続き後には吸収された会社は消滅します。

また消滅会社の権利及び義務は全て存続会社に包括的に承継され、消滅会社が事業免許を必要としていた法人の場合はそのまま引継ぎできるので、存続法人があらためて免許を再取得する必要はありません。

新設合併

新設合併は、あらたに設立した会社に他社の事業を全て吸収させる方式です。

また吸収された会社は、たとえ対象先が複数あっても、会社としては全社、完全に消滅します。

しかし新設合併では、消滅会社が所有していたライセンスや取引先との契約はそのまま使えないため、新会社はあらためてライセンスの再取得、契約のまき直し等が必要になります。

これは新設合併方式が吸収合併方式に比べて大きく劣る点です。

一方吸収合併では、新設合併に比べて手続きが簡単で利用メリットも多いことから、実際のM&Aでは新設合併より吸収合併のほうが多用されています。

まとめ・会社買収を成功させるために

会社買収に関してさまざまな視点から詳しく解説してきました。

会社買収を成功させるため、あらためて大事な点をまとめます。

デューデリジェンスを徹底する

会社買収に当たり、買い手の適正な買収額や資産価値を算定するためにも、また簿外債務等を見つけて経営リスクを洗い出しするためにも、事前に徹底したデューデリジェンスが必要です。

買収に際して、その分野に精通した専門家の助けを借りる

会社買収は極めて高度な知識と経験を必要とします。

そのため買い手の経営スタッフだけで買収案件をこなすのはとてもリスクが高いです。

交渉のためのコストを惜しみ、自分たちだけで買収対応を行っては、後で失敗して余計なコストを払う可能性もあります。

それだけに会社買収に際しては、その分野に精通した専門家の助けを借りて、失敗やリスクを最小限に抑える必要があります。 さらに売り手からも協力を得てスムーズに手続きを進めれば、統合後のPMIもうまくいき、会社買収も成功に結びつきやすくなるでしょう。

経営者コネクト

経営者コネクト事業承継の方法や後継者が決まっていなくても、まずは無料相談が可能です。

お問い合わせフォームよりお気軽にご連絡ください。