経営をする上では実際の現金の動きを把握するために、資金繰り表の作成が必須と言えます。

支出と収入を把握していないと、毎月のように資金繰りに悩むことになる可能性が高いからです。

売上があり黒字であっても、実際の現金化までに時間がかかれば、先立つ経費の支払いなどで手元資金が薄くなってしまいます。

この記事では、資金繰り表の作成方法や、資金繰りを改善させるためのポイントを紹介します。

資金不足を予測できる資金繰り表とは?

資金繰り表とは、現金の収支をまとめた表です。

会社の財政状況を把握するためには貸借対照表(B/S)、会社の実績を確認するためには損益計算表(P/L)を確認しますが、これだけでは実際の現金の流れを知ることはできません。

経営をする場合に現金の流れを把握することは不可欠です。

資金繰り表により現金の流れを把握できていれば、手元資金の不足により支払いができなくなるという危機を逃れることができます。

そのため、資金繰り表を作成することは会社経営をするにあたり非常に大切といえるのです。

中小企業は資金繰り表を作るべき?

商取引において、サービスの提供とお金のやり取りに時差が生まれることは多々あります。

たとえば、商品の提供をした月の月末に請求の締めをして、次の月の末日に振込が行われるという契約をしている場合もあるでしょう。

そうすると、実際にサービス提供をしてからお金を受け取るまでに1か月以上の時差が発生することになります。

このような場合に、実際に手元にある現金の把握をしておかなければ、仕入や経費の支払いができなくなってしまいます。

中小企業には、ギリギリの手元資金で経営をしている企業も多くあります。

特に、新型コロナウイルス感染書の拡大、それに伴う経済環境の悪化で、売上が急速に減少し、将来の資金に不安を抱えている企業が多いでしょう。

そのような会社でも、資金繰り表を作成しておけば、手元資金が手薄になったときにはあらかじめ資金調達をするなどの対策もできます。

「手元資金がいくら残っているかを把握するため」、「手元資金が手薄の場合にどのように対策をするかを考えるため」にも資金繰り表の作成は必須といえるのです。

会計とキャッシュでタイミングがずれる科目に注意

売掛金は、売上が立った時点で計上する項目です。

ほとんどの商取引では1か月分のサービス提供分を月末などにまとめて、次の月以降に支払うことになるため、会計とキャッシュの動きにズレが生じます。

手形取引の場合は、さらに売上が立ってから実際の入金までにズレがあります。

たとえば、4月の売上の決済が5月末とした場合、5月末に手形が振り出されればその受取手形が指示する入金日に現金化されます。

そのため、手形取引では売上から現金化までに3〜6か月ほどかかることがあります。

逆に、買掛金や支払手形を利用する場合には実際にサービス提供を受けてから支払をするまでに猶予がもらえるわけです。

黒字倒産(資金ショート)とは

黒字倒産とは、損益計算書上では黒字であっても、手元資金が不足することで支払いが困難となり黒字なのに倒産してしまうことです。

たとえば、売掛金1,000万円、買掛金400万円、人件費500万円の場合、利益が100万円あるので黒字です。

しかし、売掛金と買掛金は1か月後の決済で、人件費は今月の支払いの場合、損益計算書上では利益が出ているのに現金は500万円のマイナスとなってしまいます。

このように黒字なのに資金繰りが悪く、足元の支払いができないことで倒産の危機に陥るというのは、よくある話です。

最近は手形での決済は減っていますが、約束手形で決済をした場合に、不渡りを6か月間に2回発生させると「銀行取引停止処分」となり、事実上の倒産となります。

このように黒字であったとしても現金が不足して支払いができなくては倒産をしてしまうのです。

現金の決済で支払いを待ってもらえる場合は良いですが、問題は支払いが滞っている噂が立つことです。

もし、そのような噂が広がれば取引先に取引を中断されたり、新規での営業活動がしにくくなる可能性もあります。

会社経営は信用が第一なので、支払いの遅れはあってはならないことです。

毎月同じようなリズムで受発注や経費の支払いがあれば細かく管理する必要はないかもしれませんが、会社を経営する上では思わぬ商売の波や急な経費が発生することもあります。

そんな時に資金繰り表を作成しておけば、現金の流れを把握し、もし足りないという場合は資金調達をするなどの対策ができるのです。

要点を押さえれば資金繰り表を作るのは簡単

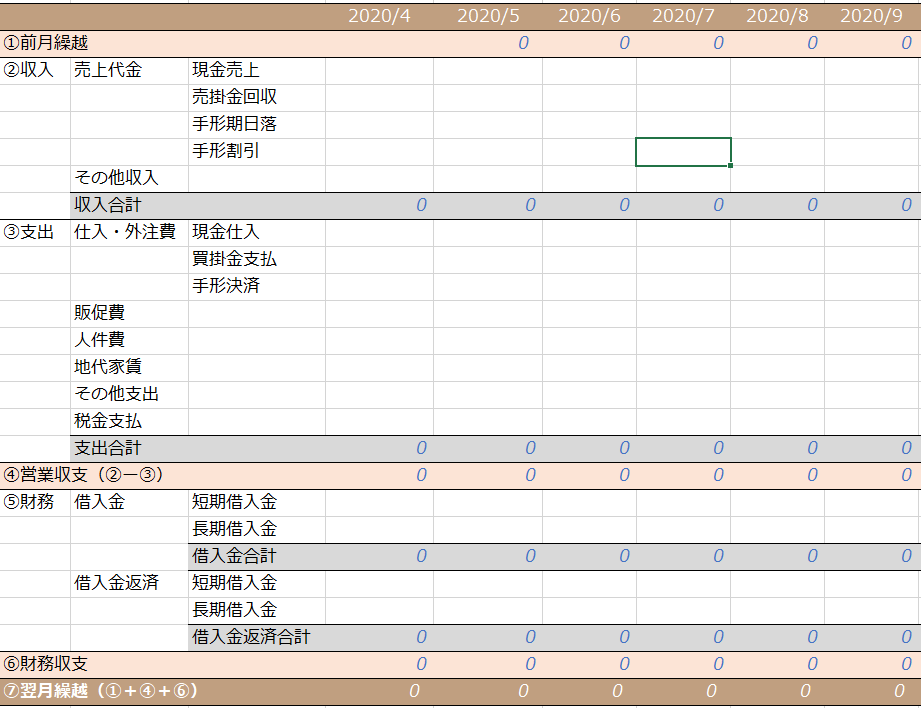

資金繰り表は現金の流れを読むものなので、資金繰り表の作成の基準日に実際にいくらの現金が手元にあるかを分かるようにします。

多くの場合は将来の資金繰りを予測するために資金繰り表を月単位で使いますが、資金繰りが悪化している場合などは週単位、5日単位などで作成する場合もあります。

今回は、月単位の資金繰り表で作り方を説明していきます。

<資金繰り表のイメージ>

資金繰り表は、損益計算書とは異なり、実際に入出金が発生する月に金額を記載します。

現金売上の場合は、すぐに現金が入るので現金が入り次第記載しますが、売掛金や受取手形については実際に決済されて入金される時に記載します。

たとえば、4月に発生する売上を4月末に売掛金として計上し、5月末に入金されるとしましょう。

損益計算書の場合は売掛金は発生した月である4月に計上しますが、資金繰り表では売掛金の締めが4月で5月末の入金ならば5月に売掛金の金額を記載するのです。

支出の項目も同じく、買掛金の支払月など実際に決済される月に記載をします。人件費などは毎月発生するものですが、毎月の支払いは発生しない税金などの支払いを把握することも大切です。

また、銀行からの融資や役員からの貸付がある場合は借入金の把握もする必要があります。

返済を加味した融資額を把握して、資金繰りが悪化する場合は追加で資金調達をするなどの対策を取るためです。

実際に手元に残る現金は、「①前月からの繰越金」と「④営業収支(収入−支出)」と「⑥財務収支(借入金−借入金返済)」を足した金額で把握することができます。

一般的に手元資金の目安は月商の3ヶ月分といわれています。

もちろん、業体などにもよるのでその通りに用意する必要はありませんが、この①+④+⑥の合計金額が少なくて不安に感じる場合は資金繰りを改善する対策をした方が安心です。

資金繰りを改善する6つのヒント

最後に資金繰りを改善するための具体的な方法を紹介します。

手元資金を厚めに確保

手元資金の目安は月商の3ヶ月程度が目安と言われています。

手元資金が十分に確保されていれば、支払いが臨時の支払いが多い月でも外部からの資金調達を受ける必要がありません。

また、資金調達にかかる金利などのコストカットにもなります。

ただし、手元資金を残し過ぎて、積極的な投資をしないと経営が保守的になりすぎるというリスクもあります。

健全な経営には、手元資金を残しつつ、無理をし過ぎない投資も行うというバランスが大切です。

支払サイトの調整を取引先へ依頼

支払サイトとは、取引代金の締め日から支払日までの猶予期間のことです。

仕入先、外注先などに、支払いサイトを伸ばしてもらうことで、資金繰りに余裕を持たせることができます。

特に新しい商流が始まったばかりのときは、支払と入金までの時差があるほど、先立って人件費の支払いなども増えて資金繰りは厳しくなりがちです。

商流が安定するまで、取引先に依頼して支払いサイトを伸ばしてもらうなどできると、資金繰りは安定します。

裏書譲渡して支払へ充当

手形取引をしている場合、受取手形を裏書譲渡するというのも一つの方法です。

裏書譲渡とは、手形の受取人がその手形を自分が持つ支払債務の支払に充てることができる方法です。

約束手形の裏書に連続して署名捺印をして支払する人に渡すだけなので簡単ですし、コストもかかりません。

ただし、万が一振出人が債務不履行となった場合には遡及(そきゅう)されて債務の支払いを要求される可能性もあります。

また、手形取引が減少していることから、普段手形を取り扱っていない先からは受取を拒否されることもあるでしょう。

しかし、支払先が受け入れてくれるのであれば簡単でコストもかからない資金繰り改善方法なので、一つの方法として覚えておくことをお勧めします。

手形割引で現金化

銀行や手形割引業者へ手数料を支払うことで、手形の期日より前に現金化できる「手形割引」という方法があります。

手形割引はスピーディーに現金化できるのも特徴で、依頼してから数日で入金されるようです。

また、信用力が低いなどの理由で銀行から融資が受けられない場合でも、手形割引であれば利用できるという場合もあるそうです。

ただし、振出人が債務不履行となる場合には遡及されて支払いの義務を負うことになる点は注意しておきましょう。

金融機関からの借入

金融機関からの借入をすることにより、手元資金を安定させることができます。

銀行からの融資は、信用力により借りられる金額や利息が変わります。

特に業歴が短い会社などは信用保証協会の保証が必須になる場合がほとんどですが、保証が受けられれば融資を受けられる可能性が高いです。

また、不動産などの担保に入れられる物件がある場合には融資枠は広がりやすいです。

ただし、銀行融資は申込・審査・実行までに数週間を要する場合もあり、緊急で融資が必要という場合には間に合わないかもしれません。

そんな時には銀行融資よりは金利が上がりますが、ビジネスローンや不動産担保ローンなどを利用する方法もあります。

ファクタリングを利用

ファクタリングとは、売掛金をファクタリング業者に買い取ってもらうことで売掛金の期日よりも前に現金化する方法です。

ファクタリングは、売掛金の債務者が債務不履行となった場合にも弁済をする必要がありません。

ただし、売掛先の信用力により手数料水準は高くなります。

ファクタリングには2社間ファクタリングと3社間ファクタリングがありますが、2社間ファクタリングは取引先の承諾を得る必要がありません。

最近ではオンラインで申込から入金までが完了するクラウドファクタリングも普及しており、気軽に利用できるようになっています。

経営者コネクトで無料相談を受け付けています

ここまでお読みくださいありがとうございます。

当サイト「経営者コネクト」では、中小企業の資金繰り計画や事業計画の策定を応援したいと考え、無料相談を受け付けています!

ご相談いただいた方には、資金繰り表のExcelファイルもお送りします。

ご希望の方は、フォームからお申し込みをお願いいたします。

(「企業名」「ご連絡先」と、「無料相談希望」の旨を明記ください) 。

現在、人数限定で、初回30分までテレビ電話(Skype、Zoom等)でご相談承ります。

まとめ

売上があり、損益計算書ベースでは黒字であっても、実際に手元にある現金が少ない場合、支払に対応できずに「黒字倒産」になってしまうケースもあります。

しかし、資金繰り表を作成することにより、手元資金がいくらかを容易・確実に把握することができます。

特に急な支払ができた場合などには、普段より多めに資金調達をする必要も出てくると思います。

このような場合に、「どのくらい資金調達が必要になるか」を予測しやすくなるため、資金繰り表は中小企業の経営にも非常に有効です。

資金繰りが厳しいと感じた場合には以下のような方法が、資金繰り改善に役立つことが期待できます。

- 普段から手元資金を十分に用意する(目安は月商3か月)

- 支払サイトを延ばす

- 受取手形の裏書譲渡をする

- 手形割引を利用

- 金融機関へ融資を依頼

- ファクタリングを利用

資金繰りに不安を感じる企業には、資金繰り表の作成と、上記の改善施策を、ぜひ検討してください。