中小企業や小規模事業者にさまざまなメリットがある「経営力向上計画」。

ですが、その名称を聞いたことはあっても「具体的にはどういったものかわからない」という方も多いのではないでしょうか。

そこでこの記事では、「経営力向上計画」の基本知識から税制措置などのメリット、書き方、申請方法までご紹介します。

「税制・金融・法的な部分で、支援を受けたい」と考えている経営者の方は、ぜひご覧ください。

「経営力向上計画」とは?

「経営力向上計画」とは、事業分野指針に沿って、自社の経営力を向上するために策定する計画のことです。

この計画を国に申請・認定されることで、税制や金融の支援などを受けることができます。

「経営力向上計画」や事業分野指針は、2016年7月に施行した「中小企業等経営強化法」によって規定されました。

なお、計画の策定には、認定支援機関のサポートを受けることが可能です。

認定支援機関の利用メリットや探し方は、こちらの記事でご紹介しています。

「経営力向上計画」の認定事業者数は121,435件

「経営力向上計画」の認定を受けた事業者数は、121,435件です(2021年4月30日現在)。

省庁ごとの認定事業者数は以下のとおり。

- 経済産業省:57,386件

- 国土交通省:36,495件

- 農林水産省:11,676件

- 厚生労働省:8,653件

- 国税庁:1,674件

また、業種別・地域別の認定事業者の内訳は下画像のようになっており、全認定事業者の37%が製造業、9%が卸・小売業です。

認定企業一覧は、こちらから確認できます。

「経営力向上計画」の認定を受けるメリット

次に、「経営力向上計画」の認定を受ける3つのメリットをご紹介します。

[メリット①]税制措置

「経営力向上計画」にもとづいて取得した設備・不動産について、次の税制の特例措置を受けることができます。

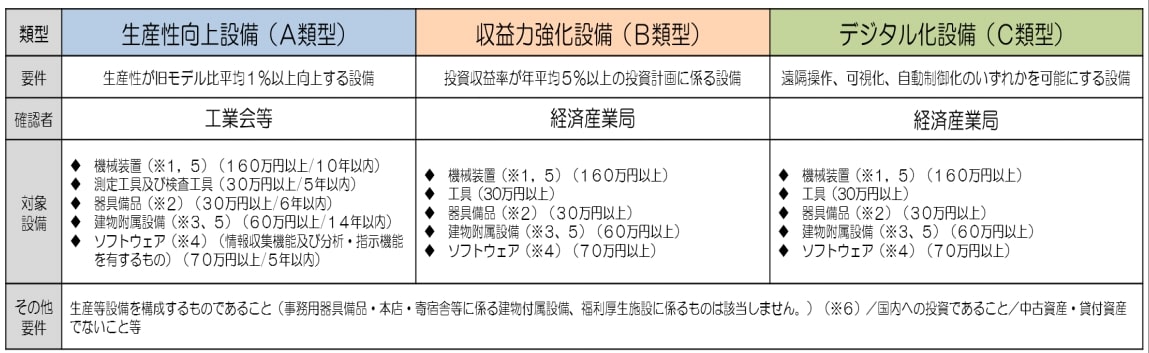

税制措置1:中小企業経営強化税制

中小企業者等が、「2017年4月1日~2023年3月31日」の期間に認定された「経営力向上計画」にもとづき、一定の設備を新規取得して指定事業の使った場合、「即時償却」または「取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除」を選択適用することが可能です。

「一定の設備」とは下表の3類型を指し、「確認者」も異なります。

税制措置2:事業承継等に係る登録免許税・不動産取得税の特例

中小企業者等が、「2018年4月1日~2022年3月31日」の期間に認定をされた「経営力向上計画」にもとづき、合併・会社分割・事業譲渡によって他の中小企業者等から不動産を含む事業用資産等を取得する場合に、不動産の権利移転について生じる登録免許税、不動産取得税の軽減を受けることが可能です。

下表のような特例が適用されます。

[メリット②]金融支援

「経営力向上計画」が認定された事業者は、以下のような政策金融機関の融資や民間金融機関の融資に対する信用保証、債務保証など、資金調達に関する支援を受けることができます。

- 日本政策金融公庫による融資

- 中小企業信用保険法の特例

- 中小企業投資育成株式会社法の特例

- 日本政策金融公庫によるスタンドバイ・クレジット

- 日本政策金融公庫によるクロスボーダーローン

- 中小企業基盤整備機構による債務保証

- 食品等流通合理化促進機構による債務保証

なお、各種金融支援を受けたい場合は「経営力向上計画」申請前に、関係機関に相談することが必要です。

関係機関は以下の通りで、表中の「番号」は、上記①~⑦の支援策を指しています。

| 番号 | 機関の名称/問い合わせ窓口 | 電話 |

|---|---|---|

| ①・④・⑤ | (株)日本政策金融公庫 事業資金ダイヤル | 0120-154-505 |

| ①’ | (株)沖縄振興開発金融公庫 融資第二部 中小企業融資第一班・中小企業融資第二班 |

098-941-1785 098-941-1795 |

| ② | 各都道府県の信用保証協会 または(一社)全国信用保証協会連合会 |

各都道府県の信用保証協会 または 03-6823-1200 |

| ③ (新潟・長野・静岡以東の18都道県に本社を置いている企業) |

東京中小企業投資育成株式会社 | 03-5469-1811㈹ |

| ③ (愛知・岐阜・三重・富山・石川の5県に本社を置いている企業) |

名古屋中小企業投資育成株式会社 | 052-581-9541㈹ |

| ③ (福井・滋賀・奈良・和歌山以西の24府県に本社を置いている企業) |

大阪中小企業投資育成株式会社 | 06-6459-1700㈹ (九州支社: 092-724-0651㈹) |

| ⑥ | 独立行政法人中小企業基盤整備機構 ファンド事業部事業基盤支援課 |

03-5470-1575 |

| ⑦ | (公財)食品等流通合理化促進機構 業務部 | 03-5809-2176 |

[メリット③]法的支援

「経営力向上計画」を認定された事業者は、業法上の許認可の承継の特例、組合の発起人数に関する特例、事業譲渡の際の免責的債務引受に関する特例措置を受けることができます。

法的支援1:許認可承継の特例

事業承継等を行うことを記載した「経営力向上計画」の認定を受け、以下のいずれかの許認可事業を承継する場合、事業者から当該許認可に係る地位をそのまま引き継ぐことができます。

- 旅館業

- 建設業

- 火薬類製造業・火薬類販売業

- 一般旅客自動車運送事業

- 一般貨物自動車運送事業

- 一般ガス導管事業

法的支援2:組合発起人数の特例

「組合の組成」を記載した「経営力向上計画」の認定を受け、事業協同組合・企業組合・協業組合を設立する、通常は「最低4人必要」とされている発起人の人数が、「3人でも可」となります。

法的支援3:事業譲渡の場合の債権者の異議の催告

「事業譲渡で他者から取得する経営資源を活用する取組み」について「経営力向上計画」の認定を受けた場合、企業が債権者に対して通知し、1ヵ月以内に返事がなければ「債権者の同意があったもの」とみなすことができ、より簡略な手続きにより債務を移転することができます。

ただし、この支援の措置の適用対象となるのは、「事業承継等」として事業

譲渡を行う場合で、「承継される側の中小企業者が株式会社である」ときに限られます。

「経営力向上計画」の書き方

次に、「経営力向上計画」の書き方をご紹介します。

[書き方①]認定を受けられる「中小企業者等」か確認

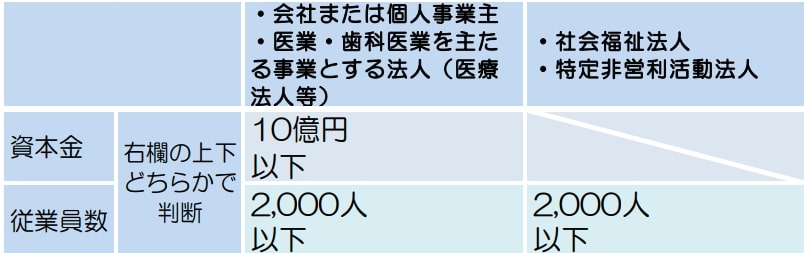

「経営力向上計画」の認定を受けることができるのは「中小企業者等」のみとなるため、まずは該当するか確認しましょう。

「中小企業者等」にあたるのは、以下の2つの条件をどちらも満たす事業者です。

【条件1】「中小企業者等」に該当する規模

「中小企業者等」に該当する規模は下記のとおり。

(※ただし、税制措置・金融支援によって、対象となる規模要件が異なります)

【条件2】「中小企業者等」に該当する法人形態

「中小企業者等」に該当する法人形態は次のようになります。

- 個人事業主

- 会社

- 企業組合、協業組合、事業協同組合、事業協同小組合、協同組合連合会、水産加工業協同組合、水産加工業協同組合連合会、商工組合、商工組合連合会、商店街振興組合、商店街振興組合連合会

- 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会、酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会、内航海運組合、内航海運組合連合会、技術研究組合

- 一般社団法人

- 医業を主たる事業とする法人

- 歯科医業を主たる事業とする法人

- 社会福祉法人

- 特定非営利活動法人

[書き方②]どの支援を受けたいのか・要件に合うか確認

次に、「1.税制措置」・「2.金融支援」・「3.法的支援」のどの支援措置を受けたいのかを検討します。

そして受けたい支援制度を選んだら、「要件に合うか」と「事前に行うべきこと」を確認します。

1.税制措置を受けたい場合

①適用対象者の要件や手続き等の確認

設備の類型などによって要件が異なるため、資料「支援措置活用の手引き」で各要件を確認してください。

②中小企業経営強化税制:証明書・確認書を入手

設備投資について税制措置を受けるためには、計画申請時に「工業会の証明書」、または「経済産業局の確認書」などが必要です。

「手引き」で手順を確認し、申請前に証明書・確認書を入手しておきましょう。

③登録免許税・不動産取得税の特例:適用手続きの確認

「不動産に係る登録免許税・不動産取得税の軽減」を希望する場合は、軽減の対象となる事業承継の条件などの「適用手続き」を「手引き」で確認して下さい。

2.金融支援を受けたい場合

①適用対象者の要件や手続き等の確認

支援策によって適用対象者や要件が異なるため、資料「支援措置活用の手引き」で要件などを確認してください。

②関係機関への相談

金融支援を受けるためには、計画申請前に関係機関に相談を行う必要があります。

前述した表を参照に、関係機関を確認し、相談を行いましょう。

3.法的支援を受けたい場合

①許認可の種類などの確認

承継が認められる許認可の種類や特例の条件、必要な手続きなどを資料「支援措置活用の手引き」確認して下さい。

②許認可承継の特例:省庁への事前相談

「許認可承継の特例」を受けたい場合は、円滑な認定のため、許認可を所管する省庁に申請前の事前相談を行ないます。

また、省庁から質問や資料提出の求めがあった場合には、回答・提出に協力しましょう。

[書き方③]事業分野別指針・基本方針を確認する

次に、策定する「経営力向上計画」に該当する「事業分野別の指針」を確認します。

これは「経営力向上計画」が、「事業分野別指針」を踏まえて作成する必要があるためです。

指針が策定されていない事業分野の場合は、「基本方針」をもとに作成します。

[書き方④]作成方法を選ぶ

「経営力向上計画」を作成するには、次の3つの方法がありますので、どれか一つを選んでください。

- ワード形式データで作成(その後プリントアウトして郵送)

- 経営力向上計画申請プラットフォームで作成(そのまま電子申請)

- 経営力向上計画申請プラットフォームで作成(その後プリントアウトして郵送)

プラットフォームでの電子申請は、現時点では、経済産業部局や一部の省庁(国土交通省、農林水産省、厚生労働省、環境省および文部科学省)宛の場合に限られます。

ただし上記③のように、プリントアウトして郵送することも可能。

さらにプラットフォームに申請書の内容が保存されるため、「変更申請書」の作成にも活用できます。

そのため、申請書の作成にはプラットフォームの利用をおすすめします。

ただし利用にはGビズIDプライムが必要ですので、事前に取得しておきましょう。

[書き方⑤]申請書を作成する

次に「経営力向上計画」の申請書を作成します。

ワード形式のデータはこちらで入手してください。

・中小企業庁:申請書様式類

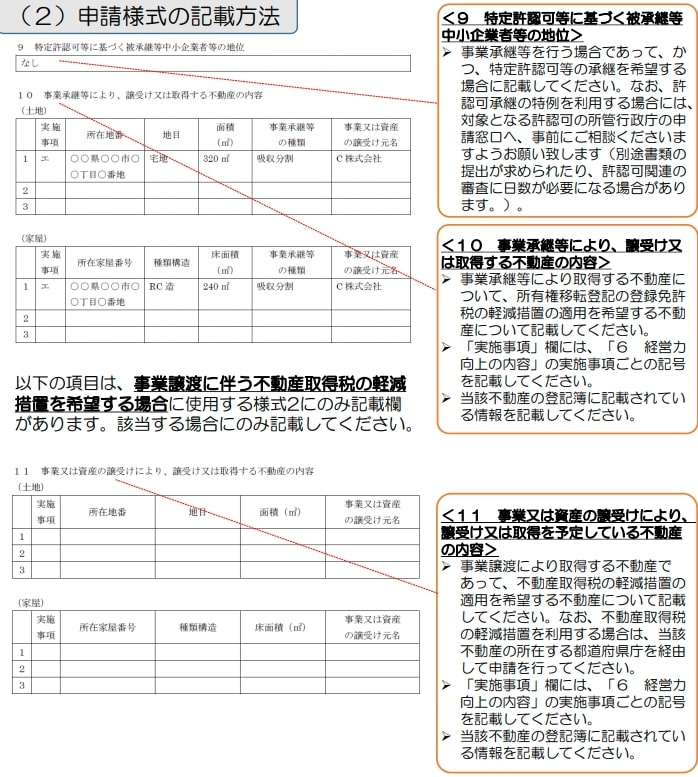

なお、「事業譲渡に伴う不動産取得税の軽減措置」を希望する場合のみ、様式第2を使用します。

プラットフォームでの入力の場合は、こちらの資料を参考にしてください。

・中小企業庁:操作説明書

「経営力向上計画」の書き方

提出先(宛名)は、業種によって異なります。

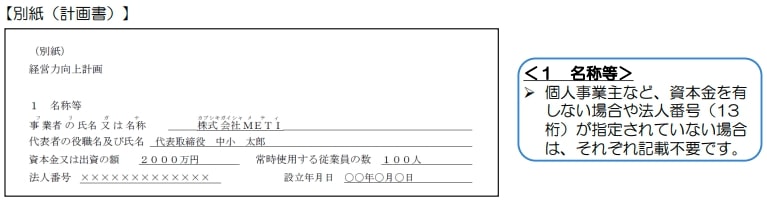

また、下画像や「参照用書式」では「備考」や「記載要領」などが記載されていますが、この部分は提出する際には必要ありません。

個人事業主の場合は、資本金・法人番号は記入の必要がありません。

「事業分野」欄には、計画に関する日本標準産業分類の「中分類」・「細分類コード」・「項目名」を記入してください。

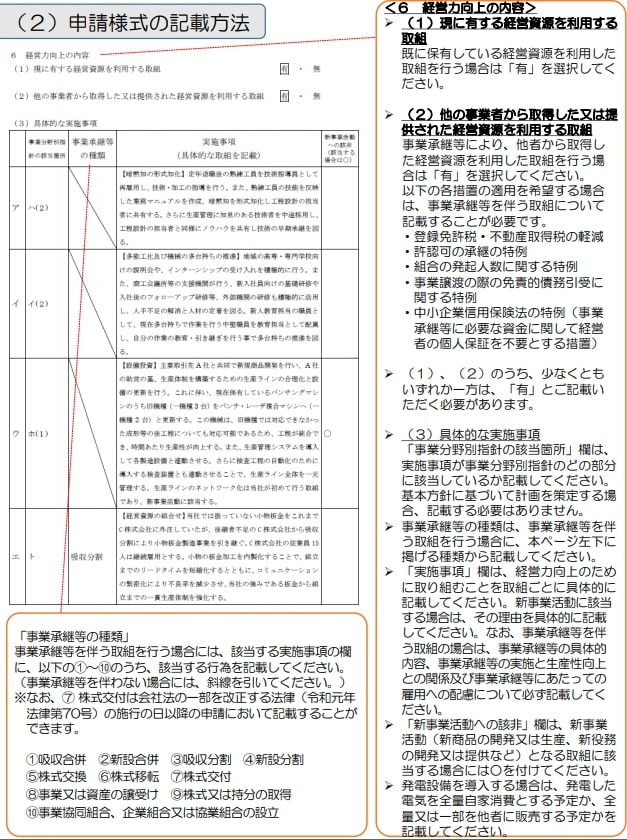

「6.経営力向上の内容」では、(1)または(2)のどちらかは「有」になる必要があります。

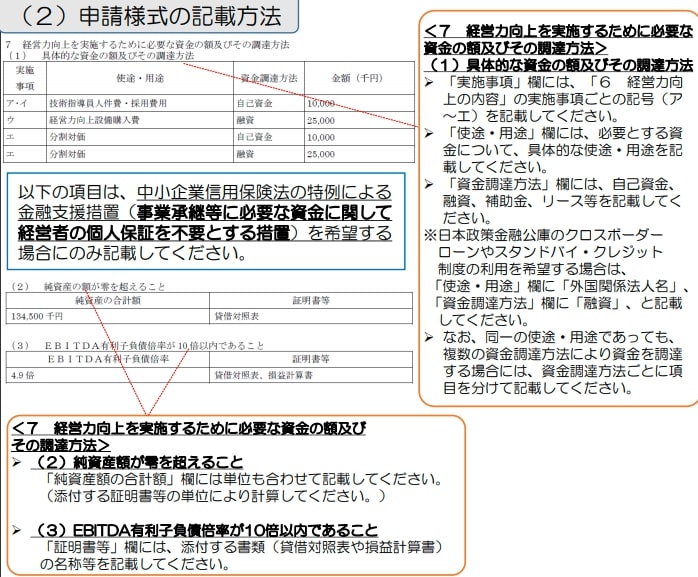

「7-(2)純資産の額が零を超えること」には「○千円」など、単位もあわせて記載してください。

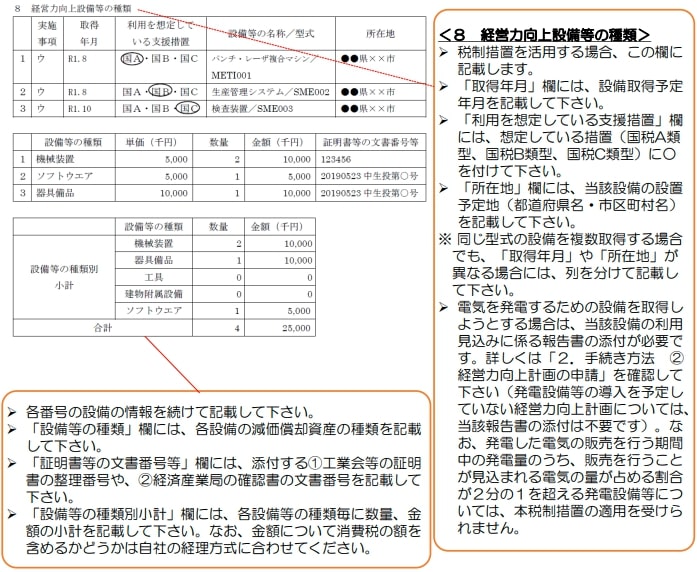

「8 経営力向上設備等の種類」の「証明書等の文書番号等」欄には、工業会等の証明書の整理番号や、経済産業局の確認書の文書番号を記載します。

9番以降の項目は、6番の「事業承継の取組」がある場合のみ記載します。

中小企業庁のサイトには、申請書の記載例もありますので参考にご覧ください。

「経営力向上計画」の申請方法

記事の最後に、「経営力向上計画」の申請方法をご紹介します。

[申請方法①]必要書類を揃える

まずは申請に必要な、次の書類を揃えます。

①申請書(原本)

②申請書(写し) ※ 都道府県に提出する場合のみ

③チェックシート

④返信用封筒

また、設備投資について税制措置を受ける場合は、上記①~④に加え、以下の書類が必要です。

ケース1:経営強化税制A類型の税制措置の場合

⑤工業会等による証明書(写し)

ケース2:経営強化税制B類型・C類型の税制措置の場合

⑥投資計画の確認申請書(写し)

⑦経済産業局の確認書(写し)

さらに、事業承継等について支援措置を受ける場合は下記書類が必要です。

⑧事業承継等に係る契約書

⑨事業承継等に係る誓約書

⑩被承継者が特定許認可等を受けていることを証する書面(※許認可承継の特例を受ける場合のみ)

⑪貸借対照表・損益計算書(※ 事業承継等に必要な資金に関して、経営者の個人保証を不要とする中小企業信用保険法の特例による金融支援を受ける場合のみ)

[申請方法②]「経営力向上計画」の提出先の確認

申請書の提出先は、事業分野によって異なります。

そこで「日本標準産業分類」で、該当する事業分野の「中分類」・「細分類項目名」を確認してください。

次に中小企業庁の「事業分野と提出先(エクセルデータ)」で、該当事業の提出先を確認します。

なお「不動産取得税の軽減措置」を受ける場合、申請書の提出先は、当該措置における土地や建物が所在する都道府県になりますので、注意してください。

[申請方法③]郵送またはシステムで申請する

確認した提出先に、郵送またはシステムで申請します。

紙で申請する場合、郵送のほかに、提出先の窓口に直接提出することも可能です。

電子申請の場合は、経営力向上計画申請プラットフォームから申請を行います。

プラットフォームで作成したデータを郵送したい場合は、PDFで出力し、プリントアウトして使用してください。

手順は下記資料の61ページにあります。

[申請方法④]認定にかかる期間

申請から認定までかかる期間は、所管する省庁が単一の場合で約30日です。

複数省庁にまたがる場合は約45日となります。

ただし「不動産取得税の軽減措置」や「許認可承継の特例」については、上記日数に加えて、行政機関の評価や判断にさらに日数を要します。

認定された場合は、主務大臣から計画認定書と計画申請書の写しが交付されます。

税制措置・金融支援・法的支援を受け、経営力向上のための取組を実行してください。

まとめ:各種支援を目指して「経営力向上計画」申請を

この記事では、「経営力向上計画」の基本知識から税制措置などのメリット、書き方、申請方法までご紹介しました。

ぜひ記事を参考に、税制措置や金融・法的支援を目指して「経営力向上計画」の申請を行ってみてください。

中小企業の経営強化に役立つこんな補助金も

新型コロナウィルス感染症の影響を受け、事業を再構築しようとする中小企業には、2021年度の新制度「事業再構築補助金」があります。

最大の補助金額1億円と大きいことで注目を集めています。

こちらをより詳しく知りたい方には、以下の記事がおすすめです。

経営者コネクト

経営者コネクトご関心のある方は下記サイトもご覧ください。