企業活動において、良いサービスを提供して売上を多く上げることはもちろん重要です。

しかし、売上を上げていても原価管理などをしていなければ、思ったような利益を上げられないという話も多くききます。

このため、「管理会計」を行い、各部門・各取引でしっかり採算が取れているかを確認することが非常に大切です。

「会計」というと「各種申告のための事務作業」という義務的なイメージを持つ方も多いですが、これは「財務会計」のことがほとんどです。

「管理会計」は、企業をより高収益体質に近づける施策を検討することができる、経営的なメリットの大きな業務です。

一方で中小企業では、月次の業績の振り返りは行っていても、予算がなく管理会計が行われていない企業が多いようです。

今回の記事では、財務会計と管理会計の違いについて振り返った上で、中小企業でも管理会計を導入するメリットや気をつけたいポイントを紹介します。

管理会計・財務会計の違い

企業会計は、財務会計と管理会計に分かれます。

管理会計を正しく理解するために、まずは財務会計との違いを理解しておきましょう。

後で詳しく説明しますが、簡単にまとめると、財務会計と管理会計の違いは以下の表のようになります。

| 財務会計 | 管理会計 | |

| 目的 | 株主や債権者等の外部関係者への情報公開 |

経営指標の見える化 |

| 作成するもの | 貸借対照表、損益計算書 |

形式の指定はないため、自社で見やすい形式で作成可能 |

| 対象 | 会社全体 | 事業別、部門別、製品別、地域別等、自社で必要な単位で実施 |

| タイミング | 年1回(上場企業は四半期に1回) |

指定はない。日単位、週単位、月単位等ルールを決めて運用 |

財務会計は外部関係者への公表が目的

財務会計は株主や債権者等の外部関係者へ公表することを目的に作られるものです。

上場企業の決算発表などで公表される会計が財務会計ですが、この会計は決算書(財務諸表)をもとに行われます。

決算書にはさまざまな資料が作成されますが、貸借対照表や損益計算書がメインです。

- 貸借対照表は、会計期間末時点における企業の資産・負債・純資産の財務状態を確認できる資料

- 損益計算書は、会計期間における企業の売上や利益等の経営成績を表すことを目的に作られる資料

その他の決算資料としては、製造原価報告書、株主資本等変動計算書、キャッシュフロー計算書があります。

製造原価報告書は主に製造業が作成するもの、キャッシュフロー計算書は中小企業に作成義務がないため、これらは作成していない企業が多くあります。

前述の通り、財務会計は経営状態をステークホルダーへ開示するために作成されるので、投資対象として他の企業と比較するためにも統一されたルールに沿って作成することになっています。

上場企業の場合は決算時と四半期ごとに財務諸表を公表する規則がありますが、中小企業などは決算期以外の作成は任意で、年に1回の決算をすれば問題ありません。

ただし、銀行などから融資を受けている場合などは進捗状況を提示するために概ね四半期毎に作成します。

-

(参考)株主や取引先を守る正しい会計「企業会計原則」とは?

-

企業の会計は、以下の8つの原則があり、どの企業も同じ基準を用いることで比較しやすくすることを目的としています。

- 真実性の原則

- 正規の簿記の原則

- 資本取引・損益取引区分の原則

- 明瞭性の原則

- 継続性の原則

- 保守主義の原則

- 単一性の原則

- 重要性の原則

とりわけ大切なのは「真実性の原則」になります。

企業が誤った会計をして粉飾決算をすることにより、株主や取引先が大きな損害を被ることがあるからです。

ステークホルダーを守るために正しい会計をすることが求められていますし、近年ではコーポレートガバナンスコードにより監視の目も強くなっています。

管理会計で会社や事業の見える化ができ高収益化体質に改善できる

一方、管理会計は社内で経営者や責任者が、現状の経営上の課題の把握や施策の検討、経営判断に使うを目的としています。

管理会計を行うことで、例えば以下のような経営的な課題や疑問に対して、答えを得ることができるようになります。

- 売上は上がっているのに利益が上がらないのはなぜか?

- 複数ある商品のうち、収益に貢献しているもの、逆に収益を下げているものはどれか?

- 設備投資に、いくらまでなら使ってもいいか?

- 経営状態が悪くなりそうだが、打てる先手はないか?

また、部署ごとに毎月管理会計を行い、売上や利益について確認すれば、どの部署や製品が売上を上げているか、収益性が高いのかが分かりやすくなります。

もし、売上が上がっていない部署が分かれば、「なぜ売上が低いのか」「どうしたら売上が上がるのか」など分析できますし、もし売上アップに期待できないのであればコストカットのために広告費や外注費等の見直し、部署の縮小等の固定費の圧縮も考慮できます。

さらに、各部署の担当者が当事者意識を持つことができるようになるというメリットも大きいでしょう。

特に自分や所属する部署が予算達成できていない場合に、目標達成に向けて一人一人が考えて行動できるようになります。

一人一人の力が会社全体の売上や利益を支えているという意識を持ってもらうためにも、管理会計による可視化は大切です。

管理会計は社内で活用することが目的のため、決まったルールはなく、各企業に適した管理会計制度を構築していくことになります。

経営者や責任者は、どのような数字を見ることが、会社や事業の状況を読み解き、売上アップや原価低減のための対策につながる指標を設定することが必要になります。

また、財務会計では決められた期間で財務諸表を作成しますが、管理会計は日単位、週単位、月単位など会社ごとでルールを決めて運用します。

なお、管理会計の方法には、例えば以下のようなものがあります。

- 予算管理

期初の計画(予算)と期末の実績を比較し、分析し、改善活動につなげること。 - 原価管理

目標を達成するための原価を設定し、それに応じた経営計画や生産計画を立てること。

この2種の管理会計について、もう少し詳しく見ていきましょう。

代表的な管理会計とは?

ここでは、代表的な管理会計「予算管理」「原価管理」についてもう少し詳しく見ていきます。

利益目標を達成するために行う「予算管理」

予算管理の目的は、企業が利益目標達成するために予算を設定し、その進捗を管理することです。

予算にはいろいろありますが、大きく分けると以下のものがあります。

- 売上予算

- 原価予算

- 経費予算

- 利益予算

予算を策定する方法はいくつもありますが、昨年度の実績をもとに「今年はどの程度上がったり下がったりしそうだから」と感覚的に決めるのでは不十分です。

部門ごと、製品ごとに落とし込んだ上で、予算を策定していくことが重要です。

その部門等の予算を合算して、経理や経営企画部門が中心となり、全社予算を策定していきます。

部門等の予算を合算した数字が、全社予算として承認するのは難しい予算になってしまうことはよくあります。

その場合には、経理や経営企画部門等が、各部門に依頼する等して数字の適正化を行い、最終化します。

予算が策定されたら、各部門長が一人一人の目標に落とし込むと、さらに効果的です。

そうすれば、一人ひとりに責任感を持たすことができ、達成できる可能性が高まります。

たとえば、営業部門であれば、次月の目標を部署として達成するために、そこに所属する営業員に売上目標を割り振ります。

一人一人が自分の目標を自覚するようになることで、責任を持って売上に対してコミットすることに期待できます。

また、売上が達成できない営業員がいるのであれば、上司がフォローするなどして部署としての売上を下げない対策を講じることもできるでしょう。

期間についても、一年間でいくらという長期的な予算を決めるだけでは、期初に現場の気の緩みが発生してしまうことも考えられるので、1か月単位など細かく割り振ったほうが、確実に目標を達成できるでしょう。

コスト削減と利益確保に必須の「原価管理」

原価管理とは、目標を達成するための原価を設定し、それに応じた経営計画や生産計画を立てることです。

原価管理は、日本の高度経済期にはそれほど重要視されていませんでした。

しかしバブル崩壊後は、コスト削減と利益の確保が重要という認識が広まり、業界を問わず厳重に管理されることが増えました。

例えば製造業で考えると、原価を構成する要素は3つあります。

- 製造に必要な原材料や部品などの「材料費」

- 作業員の給料としての「労務費」

- 外注加工先に支払った費用や工場の減価償却費などの「経費」

製品一つあたりの原価を計算したい場合、これらの原価を集計し製造した製品総数で割ると、算出できます。

このように商品一つの原価を算出してから、利益を取れるように商品の販売価格設定を行います。

また、原価管理をすることにより、原価変動のリスクマネジメントを行うことができます。

原価は常に一定ではなく、季節により原材料の金額が変動しますし、海外から輸入する場合には為替変動リスクもあります。

しかし、従業員に支払う給料などは変わりなく支払う必要があり、原価が上がれば会社の利益を大きく減らしてしまいます。

このような事態に備えて日頃から細かく原価管理をしておけば、あらかじめ販売先に価格交渉をしたり、原価を下げる対策を行うなど、損失を最小限に留めることができます。

中小企業でも管理会計の導入をお勧めする理由

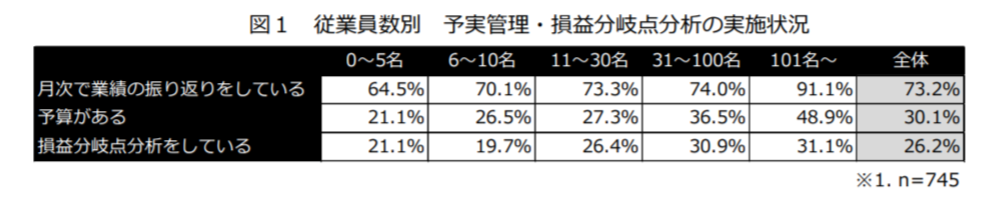

中小企業では、管理会計を行う企業は少ない

このようにメリットの大きな管理会計ですが、中小企業では実施しているのは少数派です。

以下は、中小企業の管理会計実態調査結果です。

7割以上の企業が月次で業績の振り返りを行っているのに対して、「予算がある」「損益分岐点分析をしている」と回答した企業は3割程度に留まり、予実管理等の管理会計を行っている企業が少ないことがわかります。

出典:中小総研

管理会計のデメリット・経理や現場の負担増加を減らすには?

これまで説明したとおり、管理会計は、細かい管理によって、業績の改善策を検討できる点が大きなメリットです。

一方で、経理や経営企画部門に加えて、現場の負担が導入前よりも増えてしまう点がデメリットといえます。

慣れない指標の集計や資料作成に時間をとられて、営業時間を削る必要が出てきたり、残業代が増えて費用増加につながる可能性もあります。

特に、導入当初はやり方の統制ができなければ、現場が混乱してしまうかもしれません。

したがって、管理会計の導入時には、

- 他社で管理会計を扱った経験のある人員を雇用する

- 経営コンサルタントや税理士等の専門家アドバイスを仰ぐ

などして、導入時の現場の負担を低くし、かつ効果の高い管理会計が軌道に乗るような準備が大切となります。

中小企業でも管理会計をお勧めする理由

管理会計は任意なので必ずしも導入しなければいけないという訳ではありません。

また中小企業は日々の業務に忙しく、人的資源が限られていることが多いため、管理会計の導入に躊躇するかもしれません。

しかし、管理会計をすることにより製品別の予算や実績の管理が可能になり、改善策を立て実行するPDCAサイクルを回せるようになります。

また、予算達成に向けて、経営者に加えて、社員までみんなが進捗状況を確認できる体制を作れば、同じ方向にパワーを発揮することができ、売上・利益の貢献に大きく貢献するはずです。

それでは、導入のデメリットはどう下げれば良いのでしょうか。

管理会計は独自の資料をエクセルなどで作ることもできますが、管理会計システムなどを利用することもできます。

管理会計システムは、導入時にカスタマイズをして利用方法さえ覚えればスムーズに開始できます。

しかし、システム導入することによるコストが継続的にかかりますし、各企業の事情に合わせたカスタマイズができない可能性もあるでしょう。

エクセルを利用して資料を作ればコストはかかりませんし、企業特有の事情を考慮したものを作ることができます。

ただし、一から資料を作る場合は、担当者の負担が重くなるというデメリットもあるでしょう。

一方で、経験者にはじめのフォーマットを準備し、更新のマニュアルを制作してもらえば、現場はマニュアルに沿って更新すればよいため、負担を下げることができます。

また、その会社に最適なKPIやフォーマットを準備することが可能になります。

このように、できれば管理会計の経験豊富な人材を採用したり、少なくとも導入時には専門家のアドバイス・サポートを得て、自社にメリットが大きく、作業・コスト負担の小さい管理会計の方法を導入することをお勧めします。

管理会計でお悩みならご相談ください!

『経営者コネクト』にご相談いただければ、管理会計についての知識や経験が豊富な税理士、中小企業診断士、元外資系コンサルタントといった専門家が親身にお話を伺います。

最適な予算管理や原価管理に必要な、将来的な事業計画や経営戦略の策定、現状の経営課題の見える化、業務効率化のお手伝いもさせていただくことが可能です。

管理会計の導入はメリットが大きい一方、現場の負担がかかることがありますので、専門家の手を借りてスムーズな導入を行うことをお勧めします。

『お問い合わせフォーム』よりご連絡いただければ、無料でご相談をお受けいたします。