経営資源引継ぎ補助金とは?

経営資源引継ぎ補助金とは、事業再編や事業統合のときにかかる経営資源の引継ぎのための経費を補助する制度のことです。

中小企業者が経営資源を引継ぎやすくするためのサポートをすることで、日本の経済活性化を狙っています。

経済産業省の中小企業庁が毎年公募を行っており、採択されれば例年なら9月頃に交付決定、翌年の3月下旬に補助金交付というスケジュールです。

対象となる経費は、謝金や旅費、外注費、委託費、システム利用料というように幅広い内容が認められているので、非常に使いやすい制度となっています。

中小企業を経営していて事業再編や事業統合を行う可能性のある方は、この記事を読んで、補助金を利用できるか考えてみてください。

また、経営資源引き継ぎ補助金以外にも中小企業が活用できる補助金・助成金はいくつもあります。

以下の記事でお勧めの16種類を纏めていますので、合わせてお読みください。

経営資源引継ぎ補助金の対象者

この補助金には、具体的に対象者が定められています。

補助を受けるためには、中小企業者である上に対象者として決められている6つの要件を満たさなければなりません。

中小企業者の条件と、定められている6つの要件を順番に確認していきましょう。

経営資源引継ぎ補助金を利用できる中小企業者とは?

中小企業者については、中小企業基本法という法律によって具体的に定められています。

詳しくは、以下の通りです。

| 業種 | 資本金の額または出資の総額 | 常勤の従業員数 |

| ① 製造業、その他の業種 | 3億円以下 | 300人以下 |

| ② 卸売業 | 1億円以下 | 100人以下 |

| ③ サービス業 | 5,000万円以下 | 100人以下 |

| ④ 小売業 | 5,000万円以下 | 50人以下 |

あなたの業種の場合、中小企業者として当てはまるかどうかを確認してみてください。

現状で当てはまらない場合も、出資額や従業員数を調整することで利用できる可能性があります。

ですので、今の段階で中小企業者として当てはまっていないときでも、一度専門家に相談してみるのがおすすめです。

経営資源引継ぎ補助金の対象者として挙げられている6つの要件

補助金の対象となるために決められている要件は、以下の6つです。

- 日本国内に拠点もしくは居住地を置き、日本国内で事業を営んでいる

- 暴力団等の反社会的勢力でなく、反社会的勢力との関係を有しない

- 法令順守上の問題を抱えていない

- 経済産業省から補助金指定停止措置または指名停止措置が講じられていない

- 補助対象事業の情報について、統計的な処理など匿名性を確保して公表されることに同意する

- 事務局が求める補助事業に係る調査やアンケート等に協力できる

経営資源引継ぎ補助金の要件は、厳しいものではありません。

もしも不安があるなら、事前に専門家に相談して問題を解決してから応募するのが良いでしょう。

ご自身の事業で経営資源引継ぎ補助金を利用できそうなら、このまま対象となる経費も見ていきましょう。

経営資源引継ぎ補助金の対象とされている経費

補助の対象となる事業を行うための経費で、必要かつ適切と認めたものでなければ補助の対象にはなりません。

具体的には、以下の3つが補助金の対象となる経費です。

- 使用の目的が補助対象事業を遂行させるために必要なものと明確に特定できる経費

- 補助事業の期間内に契約や発注を行って支払った経費

- 補助事業の期間完了後に行う実績報告で提出する証拠書類で金額や支払が確認できる経費

ちなみに、廃業費用のケースでは、補助事業期間よりも前に契約や発注をしていても、補助事業の期間内に再開したとわかる書類を出せるなら、補助対象となります。

また、補助金の交付申請の際には、経費について2社以上の相見積もりが必要なので、契約や発注の際には気をつけておきましょう。

具体的に対象とされている経費の区分

補助金の対象として認められる経費の中でも、細かく区分することができます。

支援類型ごとの具体的な区分は以下の通りです。

| 支援類型 | 対象費用の区分 |

| 買い手支援型(Ⅰ型) | 謝金、旅費、外注費、委託費、システム利用料 |

| 売り手支援型(Ⅱ型) | 謝金、旅費、外注費、委託費、システム利用料、廃業費用、廃業登記費、在庫処分費、解体費、原状回復費 |

Ⅰ型とⅡ型、それぞれの経費区分ごとに、でさらに細かい条件があります。

詳細を以下に載せます。

買い手支援型(Ⅰ型)と売り手支援型(Ⅱ型)で共通の事業費

買い手支援型(Ⅰ型)と売り手支援型(Ⅱ型)で共通となる事業費については、以下の通りです。

|

補助対象経費 |

経費の概要 |

補助対象外となる具体例 |

|

謝金 |

補助対象の事業を行うための謝金として、専門家等に支払われる経費(専門家は、士業及び大学博士・教授など) | 経営資源引継ぎ補助金の書類作成を代行してもらうための費用 |

|

旅費 |

補助対象の事業のために必要な出張にかかる経費(交通費や宿泊費)の実費 | 公共交通機関以外を使った場合の経費(タクシー代やガソリン代、高速道路通行料金) |

|

外注費 |

補助対象の事業に必要な業務の一部を第三者に外注(請負)するため支払われる経費 |

‐ |

|

委託費 |

補助対象の事業に必要な業務の一部を第三者に委託(委任)するため支払われる経費 | 再生計画書の作成等の専門家へのコンサルティングにかかる費用 |

|

システム利用料 |

M&Aを行う際に使うマッチングプラットフォームへの登録料や利用料 | ファイル共有のためのサービスやデータストレージサービスの使用料 |

外注費用やM&Aマッチングサービスの利用料まで補助されるのがポイントです。

Ⅱ型 廃業費

売り手支援型(Ⅱ型)の廃業費については、以下の通りです。

|

補助対象経費 |

経費の概要 |

補助対象外となる具体例 |

|

廃業登記費 |

廃業の登記申請手続きに伴う司法書士や行政書士に支払う申請資料の作成経費 | 登記事項変更にかかる登録免許税、定款認証料、収入印紙代、印鑑証明などの官公署に対する各種証明類の取得費用 |

|

在庫処分費 |

事業所の廃止や既存事業の廃止・集約を伴うとき、既存の事業の商品在庫を処分するための経費 | 商品の在庫を売って対価を得られるときの処分費、海外の在庫 |

|

解体・処分費 |

事業所の廃止や既存事業の廃止・集約を伴うとき、 ①既存事業の廃止に伴う機械装置・工具・器具・備品等の処分費、 ②既存の事業で所有していた建物・設備機器等を解体するための経費 |

消耗品の処分費、海外で使用していたものの処分費 |

| 原状回復費 | 事業所の廃止や既存事業の廃止・集約を伴うとき、既存の事業で借りていた土地や建物、設備機器等を返却する場合に、修理して原状回復するための経費 | 自己所有物を修繕するための費用、原状回復しなくて良い賃貸借物件や設備機器への費用、海外で使用していたものの原状回復費 |

在庫の処分費用まで補助の対象となるので、忘れずに書類を残しておくといいでしょう。

事業費も廃業費も幅広い内容が認められていますが、一部例外もあるので気をつけなければなりません。

事前に詳しい専門家や、経営資源引継ぎ補助金事務局に問い合わせて、不安な経費については確認しておくのが良いでしょう。

経営資源引継ぎ補助金の下限金額と上限金額

補助金には、下限金額や上限金額が定められています。

上限を超える金額を補助してもらおうと思っていても、実際に補助されるのは上限金額までです。

Ⅰ型とⅡ型で補助率や補助金額が異なるので、気をつけなければなりません。

それぞれの補助率や補助金額について、順番に確認していきます。

買い手支援型(Ⅰ型)の下限金額と上限金額

Ⅰ型の補助率や補助下限金額、補助上限金額は以下になります。

| 対象経費の区分 | 補助率 | 補助の下限金額 | 補助の上限金額 |

| 謝金、旅費、外注費、委託費、システム利用料 | 補助対象経費の2/3 | 50万円 | ①経営資源の引継ぎのための補助 100万円 |

| ②経営資源の引継ぎのための補助 200万円 |

補助の下限金額は、補助率による計算を行ってからの金額が50万円です。

また、上限金額について、②の場合は補助事業の期間内に対象事業が終わらなかったときには、100万円となるので気をつけましょう。

売り手支援型(Ⅱ型)の下限金額と上限金額

Ⅱ型の補助率や補助下限金額、補助上限金額は以下になります。

| 対象経費の区分 | 補助率 | 補助の下限金額 | 補助の上限金額 |

| 謝金、旅費、外注費、委託費システム利用料 廃業登記費、在庫処分費、解体費、原状回復費 |

補助対象経費の2/3 | 50万円 | ①経営資源の引継ぎのための補助 100万円 |

| ②経営資源の引継ぎのための補助 650万円 |

補助の下限金額は50万円です。

つまり対象経費の最低額は75万円ということになります。

また、上限金額について、②の場合でも、補助事業の期間内に対象事業が終わらなかったときには、100万円となるので注意が必要です。

そして、②の場合、廃業費用の補助の上限金額は450万円で、廃業費用に対する補助を申請しないケースなら上限金額は200万円となります。

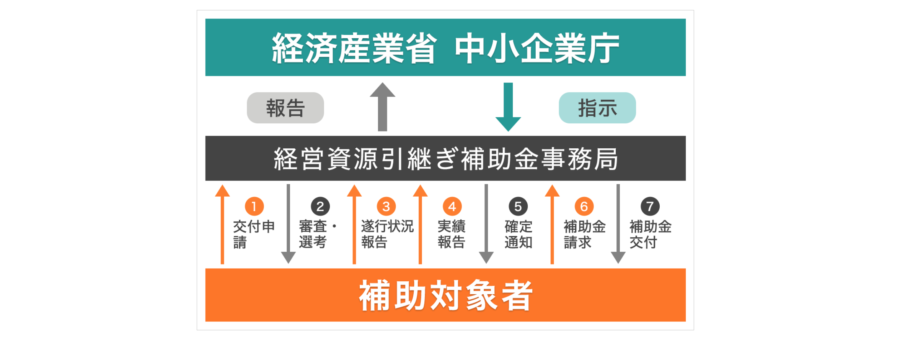

経営資源引継ぎ補助金を利用する流れ

経営資源引継ぎ補助金を利用するには、決まった流れで手続きを進めていくことが必要です。

具体的な日付は年度によって変わりますが、2020年公募の日程を見て大まかなスケジュールを確認しておきましょう。

|

補助金の2020年度の公募期間 |

オンライン:7月13日から8月22日

郵送:7月13日から8月21日 |

|

補助金の2020年度の交付決定日 |

9月半ばを予定 |

|

補助対象事業の実施期間 |

交付が決定した日から翌年1月15日まで |

|

補助対象事業の実績報告期間 |

事業が完了してから15日以内 |

|

補助金の交付日 |

2021年3月下旬を予定 |

スケジュールにある通り、補助金の交付決定日と実際の交付日は異なります。

また、交付決定日よりも前に経費が発生したとしても、補助されない点には気をつけておきましょう。

補助対象となる事業を行う期間について、申請の前に具体的なプランを考えておくのが良いです。

経営資源引継ぎ補助金を利用するのに必要な書類

出典:交付申請類型別の必要書類一覧 | 経営資源引継ぎ補助金(令和2年度補正)

経営資源引継ぎ補助金を利用するためには、上にまとめられている書類を準備する必要があります。

交付の申請類型や対象者によって、具体的に必要な書類の種類が異なるので確認しておきましょう。

交付に必要となっている申請書は、「交付申請類型別の必要書類一覧 | 経営資源引継ぎ補助金(令和2年度補正)」のページからダウンロードできます。

必要に応じて法務局や国税庁のホームページからも書類をダウンロードが必要なので、余裕を持ったスケジュールで準備するようにしてください。

経営資源引継ぎ補助金の審査に通りやすい申請書のポイント

審査に通りやすい経営資源引継ぎ補助金・買い手支援型(Ⅰ型)の申請ポイントは以下です。

- 案件が具体的になっていること

- 財務内容が健全であること

- 買収の目的や必要性が感じられること

- 買収による効果や地域経済への影響が感じられること

一方で、売り手支援型(Ⅱ型)であれば、以下が申請のポイントとなります。

- 案件が具体的になっていること

- 譲渡や廃業の目的や必要性が感じられること

- 譲渡の場合、効果や地域経済への影響が感じられること

できるだけ審査に通る確率を高めたいなら、経営資源引継ぎ補助金の申請経験がある専門家にアドバイスを受けることもおすすめです。

また、以下で説明する、審査のときに加点対象となる書類を準備しておくのも良いでしょう。

経営資源引継ぎ補助金の審査で加点対象となる書類

経営資源引継ぎ補助金の審査では、以下の書類があれば加点対象となります。

- 経営力向上計画の承認通知

- 経営革新計画の承認通知

- 地域未来牽引企業の認定通知

- 中小企業の会計に関する基本要領のチェックリスト

- 中小企業の会計に関する指針のチェックリスト

ただし、最後2つのチェックリストについては、顧問税理士印のあるもののみが対象ですので気をつけてください。

準備できる書類があるなら、忘れずに作成しておきましょう。

補助金を活用する際の注意点

補助金を活用したいとお考えの人も多いかと思いますが、注意点があります。

それは、交付された補助金は収益として計上されるということです。

つまり、補助金は法人税などの課税がなされるものなので、気をつけておきましょう。

また、相見積もり書がない場合は原則として金額に妥当性のある経費として認められません。

相見積もりを受けるのを忘れて補助が受けられないケースが多いので、注意してください。

経営資源引継ぎ補助金についてもお問い合わせください

経営資源引継ぎ補助金の応募に関して、不安な点があれば、早めに信頼できる専門家に相談すれば安心です。

『経営者コネクト』にご相談いただければ、補助金の申請支援に関する経験が豊富な専門家がアドバイスいたします。

補助金申請以外でも、事業承継時の経営戦略の見直しやマーケット調査、事業引継ぎの際のスケジュール策定なども丁寧にサポートします。

気になる方は、『お問い合わせフォーム』よりご連絡いただければ無料でご相談をお受けいたしますので、お気軽にお問い合わせください。

その他の補助金・助成金についても纏めて知りたい方へ

また、経営資源引継ぎ補助金以外にも中小企業が活用できる補助金・助成金はいくつもあります。

以下の記事でお勧めの16種類を纏めていますので、合わせてお読みください。