補助金といえば「原則として、返済する必要のないお金」ですが、補助金事業によって一定の利益が出た際には返還しなければならず、そのルールが「収益納付」です。

ですが、なかなかわかりづらいルールのため、「どう計算すればいいの?」という疑問をお持ちの方も、多いのではないでしょうか。

そこでこの記事では、ものづくり補助金の「収益納付」について、定義や役割、計算方法、他補助金での具体例などをご紹介していきます。

「ものづくり補助金」への申請を行った、または申請を検討しているという方は、ぜひご覧ください。

補助金制度の「収益納付」とは?定義と役割

補助金制度における「収益納付」とは、次のようなルールを指します。

- 収益納付:補助事業の結果「収益」が生じた場合に、収益金の一部または全部に相当する額を、国庫に返納すること

ここで、「補助事業」とは「補助金の交付を受けて行う事業」を、「収益」とは「収入から経費を引いた額」のことをいいます。

「収益納付」の根拠となるのは、補助金が公正かつ適正に使用されるよう定められた「補助金適正化法(補助金等に係る予算の執行の適正化に関する法律)」で、以下のように規定しています。

- 補助金適正化法 7条(補助金等の交付の条件)2項

各省各庁の長は、補助事業等の完了により当該補助事業者等に相当の収益が生ずると認められる場合においては、当該補助金等の交付の目的に反しない場合に限り、その交付した補助金等の全部又は一部に相当する金額を国に納付すべき旨の条件を附することができる。

そのため「収益納付」は、国などが行う補助金の一般的なルールとなり、「相当の収益」の定義は、各補助金の交付規程などで決められています。

「収益納付」の役割と「財産処分の制限」

補助金は「国民の税金」など貴重な財源から支出されるものであり、その補助金から直接収益が発生しては、公平な使い方とはいえません。

そこで、補助金事業で発生した「相応の収益」を還付するというのが、「収益納付」の役割です。

また「収益納付」と同様に、補助金を公平に使用するために設けられたルールが「財産処分の制限」で、やはり「補助金適正化法」にて規定されています。

「補助金で購入した財産」を事業者が自由に処分できると、補助金が利益に直結してしまいますし、なおかつ制度の目的を果たすことができません。

そこで補助事業で取得した財産について、「承認を受けないで、交付の目的に反して使用し、譲渡し、交換し、貸し付け又は担保に供してはならない」と規定しています(補助金適正化法22条)。

このように補助金交付後も、さまざまなルールがあります。

無事、採択となった場合でも気を抜かず、交付規程などをよく読み込みましょう。

ものづくり補助金における「収益納付」とは?その計算方法

ものづくり補助金でもやはり「収益納付」を行う必要があり、公募要領の「8.補助事業者の義務 (交付決定後に遵守すべき事項)」で次のように規定されています。

- (4)事業化状況の報告から、本事業の成果の事業化又は知的財産権の譲渡又は実施権設定及びその他当該事業の実施結果の他への供与により収益が得られたと認められる場合には、受領した補助金の額を上限として収益納付しなければなりません(事業化状況等報告の該当年度の決算が赤字の場合や十分な賃上げ(年率平均3%以上給与支給総額を増加させた場合や最低賃金を地域別最低賃金+90円以上の水準にした場合等)によって公益に相当程度貢献した場合は免除されます)。

なお「収益納付」が問題となるのは、交付後のこと。

応募時には、そこまで考える必要はありません。

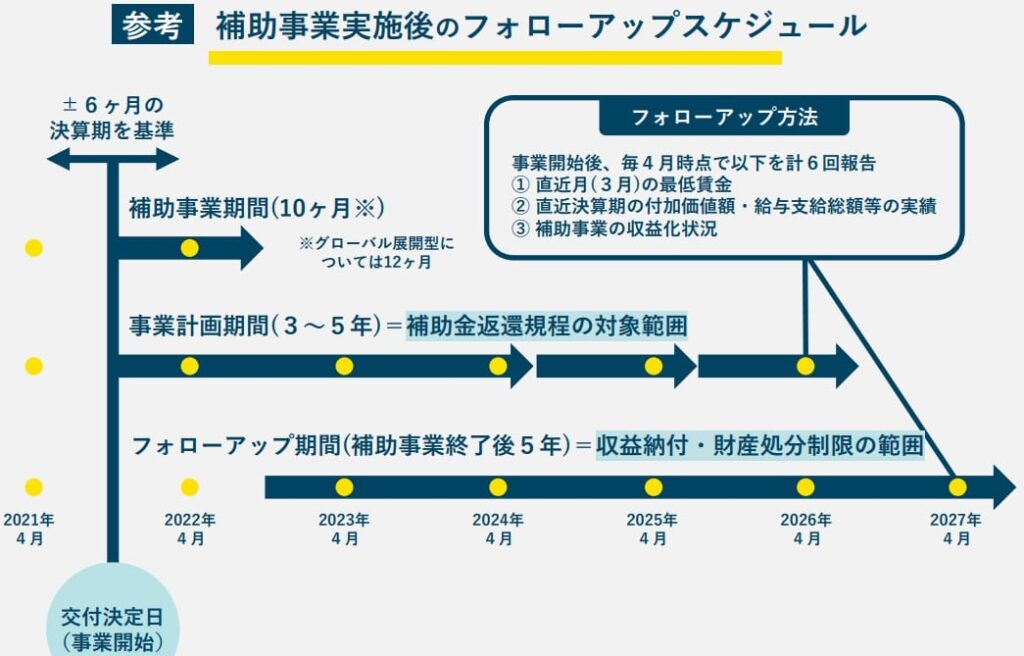

下図でわかるとおり、補助事業終了後の5年間(フォローアップ期間)が、「収益納付」の対象となる期間です。

フォローアップ期間中は、直近1年間の事業化・付加価値額向上・賃金引き上げ状況などについて、「様式第13 事業化状況・知的財産等報告書」を使用して、全国中央会に合計6回提出しなければなりません。

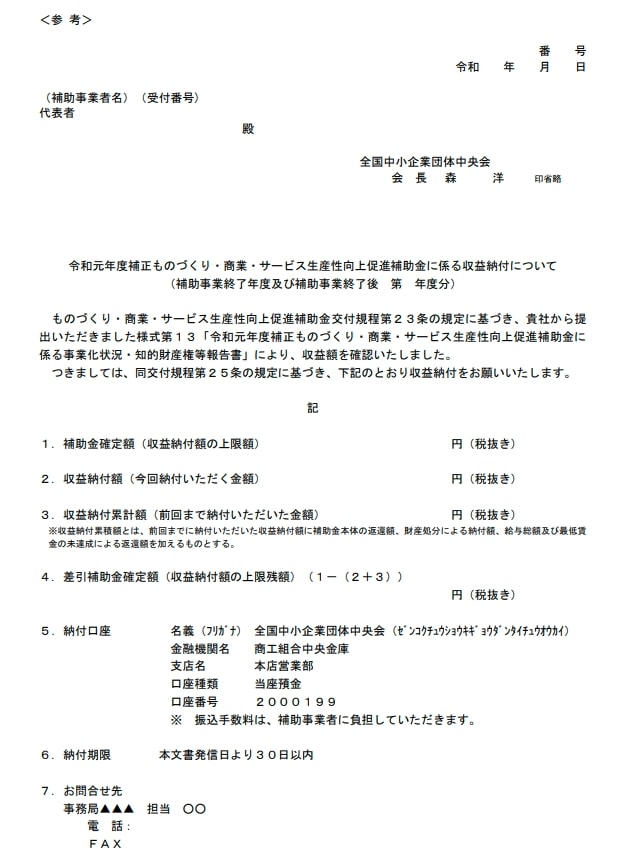

報告の結果、「補助事業の実施結果の事業化・知的財産権等の譲渡・実施権の設定・その他当該補助事業の実施結果の他への供与による収益」が一定額以上生じたときは、次の書類が届き、補助金の全部または一部に相当する金額を、全国中央会に納付します。

ここで「収益納付」をしたくないからとって「収益の額」をごまかそうとすると、「交付決定の取り消し」や「事業者名と不正内容の公表」といった罰を受けますので、絶対にやめましょう。

さらに、売上額などをいいかげんに管理していると、「収益の額」を実際より多く申請してしまい、損をしてしまうことも。

報告は毎年の作業で手間はかかりますが、正確な申告を心がけてください。

ものづくり補助金における「収益納付」の計算方法

前項の規定だけではわかりづらいため、ものづくり補助金における「収益納付」の、実際の計算方法をご紹介します。

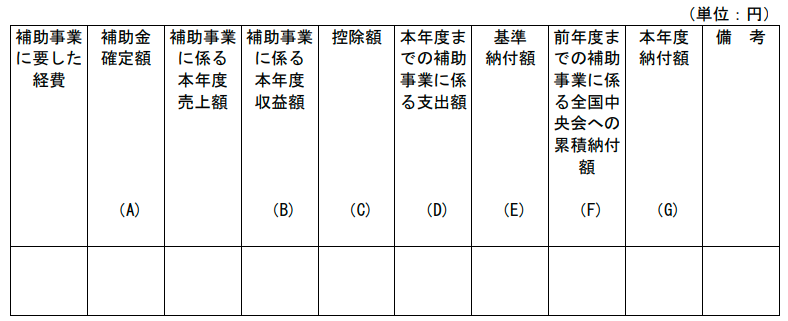

下表はものづくり補助金 交付規程の「様式第13 事業化状況・知的財産等報告書」に記載されたもので、「(G)本年度納付額」欄が「収益納付」の額です。

各項目の求め方は、以下の通り。

- 補助事業に要した経費:「様式第6 補助事業実績報告書」(補助事業完了後に提出)にて確定

- (A)補助金確定額:同上

- (B)補助事業に係る本年度収益額:「補助事業の実施成果の事業化、知的財産権等の譲渡、または実施権の設定、およびその他当該補助事業の実施結果の他への供与による、本年度の総収入額」から「総収入を得るに要した額」を差し引いた額の合計額

※(B)が 0、またはマイナスの場合には、(C)、(D)、(E)は記載せず、(G)は0と記載 - (C)控除額:「補助事業に要した経費」のうち、補助事業者が自己負担によって支出した額

(C=補助事業に要した経費 - A) - (D)本年度までの補助事業に係る支出額:「補助事業に要した経費」および「補助事業年度終了以降に追加的に要した補助事業に係る経費」の合計額

- (E)基準納付額:「(B)補助事業に係る本年度収益額」から「(C)控除額」を差し引いた額に、「(A)補助金確定額」を乗じ、「(D)本年度までの補助事業に係る支出額」で除した額

(E=(B-C)A/D) - (F)前年度までの補助事業に係る全国中央会及び事務局が指定する口座への累積納付額:前年度までの収益納付・財産処分に伴う納付金の合計額

- (G)本年度納付額:「(E)基準納付額」と「(F)累積納付額」の合計額が「(A)補助金確定額」を超えない場合には、基準納付額が本年度納付額となる。また、(E)と(F)の合計額が(A)を超える場合には、(A)から(F)を差し引いた残額が(G)

(A>E+FならばG=E 、A≦E+FならばG=A-F)

ただし次の場合には、収益納付が免除されます。

- 事業化状況等報告の該当年度の決算が赤字の場合

- 十分な賃上げによって公益に相当程度貢献した場合(年率平均3%以上給与支給総額を増加させた場合、最低賃金を地域別最低賃金+90円以上の水準にした場合など)

他の補助金における「収益納付」の具体例

記事の最後に、他の補助金における「収益納付」の具体例をご紹介します。

小規模事業者持続化補助金の「収益納付」の具体例

ものづくり補助金と同じ「中小企業生産性革命推進事業」に属する「小規模事業者持続化補助金」。

この「持続化補助金」において「収益納付」は、「事業完了時までに直接生じた収益金について、補助金交付時に、交付すべき金額から相当分を減額して交付する」と規定されています。

そして公募要領のなかで、「補助金により直接収益が生じる(⇒交付すべき補助金から減額する)ケースの例」として、以下が挙げられています。

- 補助金を使って購入した設備で生産した商品の販売・サービスの提供による利益(機械装置等費等が補助対象の場合)

- 補助金を使って構築した自社のネットショップ(買い物カゴ、決済機能の付加)の活用での販売や、他社の運営するインターネットショッピングモールでの販売による利益(広報費が補助対象の場合)

- 補助金を使って実施または参加する展示販売会での販売による利益(展示会等出展費等が補助対象の場合)

- 補助金を使って開発した商品の販売による利益(開発費等が補助対象の場合)

なお次の場合は、収益との因果関係が必ずしも明確でないため、ここでいう「補助金により直接生じた収益」には該当しません。

- 商品の生産やサービスの提供に直接関わりをもたない備品の購入

- チラシの作成や配布

- ホームページの作成・改良(ネットショップ構築を除く)

- 広告の掲載

- 店舗改装

また「設備処分費」の支出についても、廃棄または所有者への返還を前提とした経費支出のため、「補助金により直接生じた収益には該当しない」と規定しています。

まとめ:ものづくり補助金の「収益納付」を理解し、適正な報告を

この記事では、ものづくり補助金の「収益納付」について、定義や役割、計算方法、他補助金での具体例などをご紹介してきました。

ぜひ記事を参考に、ものづくり補助金の「収益納付」を理解し、適正な「事業化状況報告」を目指しましょう。

経営者コネクトでは、「ものづくり補助金」申請の無料相談を受け付けています!

当サイト「経営者コネクト」では、ものづくり補助金に応募したい経営者・担当者の方を応援したいと考え、無料相談を受け付けています。ご希望の方は、上記サービス紹介ページのお問い合わせフォームからお申し込みをお願いいたします。

また、ものづくり補助金の最新の傾向等についてより詳細な解説を知りたい方は、以下の記事も参考にしてください。