応募者数が5,000者を超える締切回があるほど人気の高い、中小企業向けの補助金制度「ものづくり補助金」。

ですが「補助金を受けるための条件(補助要件)」が詳細でわかりづらいため、

「付加価値額はどうやって求めるの?」

「人件費にはどういった項目が入るの?」

という疑問をお持ちの方もいらっしゃるかと思います。

そこで今回は、ものづくり補助金の補助対象事業の要件である「付加価値額」の計算方法、「人件費」と「給与支給総額」の定義や求め方などを解説していきます。

「ものづくり補助金」への申請を検討されている方は、ぜひご覧ください。

ものづくり補助金とは

ものづくり補助金(正式には「ものづくり・商業・サービス補助金」)とは、中小企業・小規模事業者等が「革新的サービス開発・試作品開発・生産プロセスの改善」を行うための設備投資等を支援する補助金制度です。

2021年度には、次の類型での公募が行われる予定となっています。

| 事業類型 | 概要 | 補助上限 | 補助率 |

|---|---|---|---|

| 一般型:通常枠 | 新製品・新サービス開発・生産プロセスの改善に必要な設備投資および試作開発を支援する | 1,000万円 | 中小企業者:1/2 小規模企業者・小規模事業者:2/3 |

| 一般型:低感染リスク型ビジネス枠 | 新型コロナウイルスの感染拡大が継続している中で、社会経済の変化に対応したビジネスモデルへの転換に向けた前向きな投資を支援する | 1,000万円 | 2/3 |

| グローバル展開型 | 海外事業の拡大・強化等を目的とした設備投資等について補助上限額を引上げる | 3,000万円 | 中小企業者:1/2 小規模企業者・小規模事業者:2/3 |

| ビジネスモデル構築型 | 中小企業30者以上のビジネスモデル構築・事業計画策定のための面的支援プログラムを補助する | 1億円 | 大企業:1/2 大企業以外:2/3 |

また、2020年度「一般型」の応募者数や採択率は、以下の通りです。

| 締切回(締切日) | 応募者数 | 採択者数 | 採択率 |

|---|---|---|---|

| 1次締切(2020/3/31) | 2,287 | 1,429 | 62% |

| 2次締切(2020/5/20) | 5,721 | 2,637 | 57% |

| 3次締切(2020/8/3) | 6,923 | 2,637 | 38% |

ものづくり補助金の「事業計画」の申請要件

ものづくり補助金の申請を行う場合、「事業計画」の作成が必須です。

ここでは、「事業計画」の基本知識や申請要件などについて解説します。

なおここからの内容は、「公募要領〔一般型・グローバル展開型〕(5次締切分)」や「よくあるご質問」にもとづき、おもに「一般型」・「グローバル展開型」の要件についてご紹介します。

ものづくり補助金の「事業計画」とは

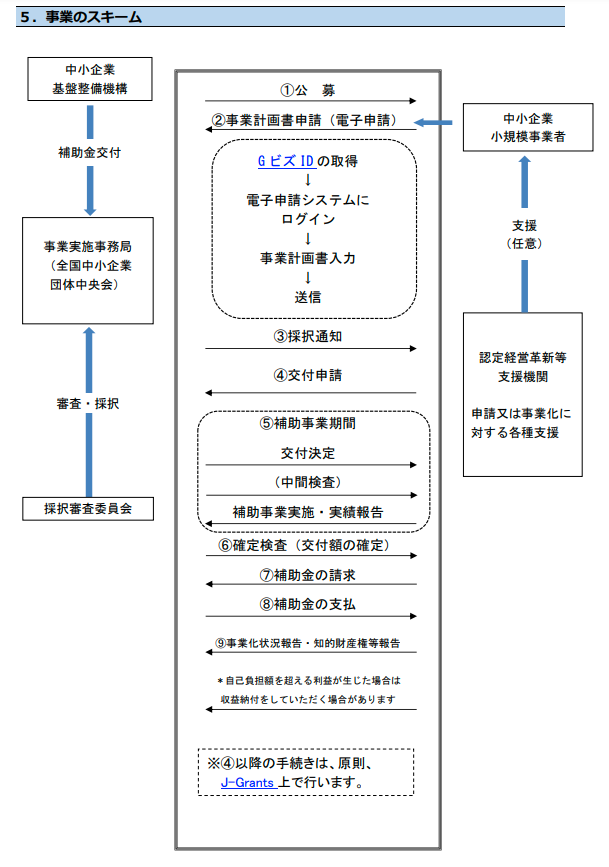

ものづくり補助金の「事業計画」とは、「補助金を受け取るために行う事業についての実施計画」のことです。

ものづくり補助金の制度の流れは下図の通りで、「事業計画」を記載した「事業計画書」を申請し、その内容を審査委員会が評価して採択が決められます。

つまり、申請要件に合った「事業計画」を立案することが、ものづくり補助金申請における重要ポイントの一つといえます。

なお「事業計画書」の策定については、以下のサイトが参考になります。

ものづくり補助金の「事業計画」の申請要件

ものづくり補助金の「事業計画」の申請要件は、次のように定義されています。

以下の要件をすべて満たす3~5年の事業計画を策定し、従業員に表明していること。

・事業計画期間において、給与支給総額を年率平均1.5%以上増加。

「ものづくり・商業・サービス生産性向上促進補助金 公募要領」より

(被用者保険の適用拡大の対象となる中小企業が制度改革に先立ち任意適用に取り組む場合は、年率平均1%以上増加)

・事業計画期間において、事業場内最低賃金(事業場内で最も低い賃金)を地域別最低賃金 +30円以上の水準にする。

・事業計画期間において、事業者全体の付加価値額を年率平均 3%以上増加。

「被用者保険の任意適用」とは、「従業員規模51名~500名の企業が、短時間労働者を厚生年金に加入させること」です。

また「事業場」とは、「応募申請書に記載された補助事業の実施場所」を指します。

「事業場内最低賃金」とは、「補助事業実施場所で働く従業員に適用する時給額(月給制などの場合は時給換算した額)のうち最も低い額」です。

正社員・パートなどの雇用形態に関わらず、すべての従業員が条件を満たす必要がありますが、「一般の労働者より著しく労働能力が低い」などの理由で「最低賃金の減額特例の許可」を受けている従業員は除かれます。

「給与支給総額」、「付加価値額」については後述します。

申請要件に反する場合の返還ルール

「申請要件に反していた場合」として、次のような返還ルールが設けられています。

①「賃金引上げ計画」を従業員に表明していなかった場合

「賃金引上げ計画」は、申請時点で従業員に表明している必要があり、応募書類として「様式1 賃上げ計画の表明書」が必須です。

交付後に「表明していないこと」が発覚した場合は、補助金額の返還を求められます。

補助金等の返還額の合計は、補助金交付額が上限です。

②「給与支給総額の増加目標」が未達の場合

「給与支給総額の増加目標」が未達の場合の対応として、次のように決められています。

補助事業を実施した年度の翌年度以降、事業計画終了時点において、給与支給総額の年率平均1.5%以上増加目標が達成できていない場合は、導入した設備等の簿価又は時価のいずれか低い方の額のうち補助金額に対応する分(残存簿価等×補助金額/実際の購入金額)の返還を求めます。

「ものづくり・商業・サービス生産性向上促進補助金 公募要領」より

また「役員や従業員が自己都合により退職した」など「給与支給総額を用いることが適切ではないと解される特別な事情がある場合」には、給与支給総額増加率ではなく「一人当たり賃金の増加率」を用いても良いとされています。

③「事業場内最低賃金の増加目標」が未達の場合

「事業場内最低賃金の増加目標」が未達の場合の対応として、次のように決められています。

補助事業を実施した年度の翌年度以降、事業計画期間中の毎年3月時点において、事業場内最低賃金の増加目標が達成できていない場合は、補助金額を事業計画年数で除した額の返還を求めます。

「ものづくり・商業・サービス生産性向上促進補助金 公募要領」より

④補助対象者の要件を満たさなくなった場合

申請時には「中小企業者」だったがその後「大企業」になったなど、「補助対象者の要件」を満たさなくなった場合は、事業実施期間内であれば補助金が支払われません。

ただし事業終了後に「大企業」となった場合は、補助金を返還する必要はありません。

ものづくり補助金の「付加価値額」の計算方法

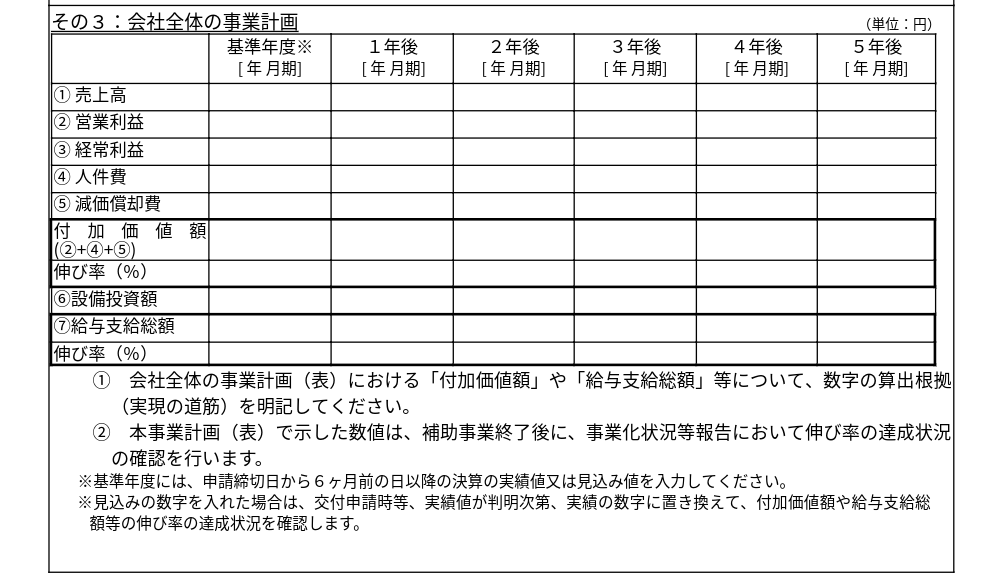

ものづくり補助金の「事業計画」における要件として挙げられている「付加価値額」の計算方法は、次の通りです。

- 付加価値額 = 営業利益 + 人件費 + 減価償却費

「人件費」の定義は後述します。

また申請時には下表に、「事業計画」の具体的な目標値を入力します。

ここで「給与支給総額」が年率平均1.5%以上増加、「付加価値額」が年率平均3%以上増加するように、計画を立てていきます。

なお「付加価値額」や「給与支給総額」などの算出については、申請時に「算出根拠」を記載する必要があります。

さらに表で示した数値は、補助事業終了後も、毎年度の事業化状況等報告などにおいて「伸び率の達成状況の確認」が行われます。

個人事業主の場合の「付加価値額」算出方法

個人事業主の場合は、「青色申告決算書(損益計算書)」で以下の品目が「付加価値額」となります。

なお丸数字は「所得税申告決算書」の該当番号を指しています。

- 個人事業主の「付加価値額」 = 営業利益(㉝ + ㉒)+ 減価償却費⑱ + 福利厚生費⑲ + 給料賃金⑳

この場合、人件費の構成要素である「㊳専従者給与」と「㊸青色申告特別控除前の所得金額」を「人件費」に入れずに計算しますので、注意してください。

ものづくり補助金の「人件費」・「給与支給総額」の計算方法

「人件費」と「給与支給総額」は一見すると同じ項目のようですが、ものづくり補助金では、明確に分けられています。

ここでは記事の最後に、ものづくり補助金の「人件費」と「給与支給総額」の計算方法を解説します。

ものづくり補助金の「人件費」の計算方法

ものづくり補助金の「人件費」の計算方法として、次のように定義されています。

下の各項目の全てを含んだ総額を人件費とします。

・売上原価に含まれる労務費(福利厚生費、退職金等を含んだもの。)

・一般管理費に含まれる役員給与、従業員給与、賞与及び賞与引当金繰入れ、福利厚生費、退職金及び退職給与引当金繰入れ

・派遣労働者、短時間労働者の給与を外注費で処理した場合のその費用ただし、これらの算出ができない場合においては、平均給与に従業員数を掛けることによって算出してください。

「ものづくり補助金総合サイト:よくあるご質問」より

「人件費」は補助対象経費には含まれない

ものづくり補助金の補助対象となる経費に「専門家経費」は認められていますが、「人件費」は含まれません。

なお「専門家経費」は「事業を行うために依頼した専門家」に支払われる経費で、大学教授や弁護士は1日5万円以下、中小企業診断士やITコーディネーターでは1日4万円以下と謝金単位も決められています。

ただし申請時の「事業計画書の作成」を支援した専門家については、専門家経費の補助対象外です。

個人事業主の場合の「人件費」算出方法

個人事業主の場合は「青色申告決算書(損益計算書)」で以下の品目が「人件費」となります。

なお丸数字は、「所得税申告決算書」の該当番号を指しています。

- 個人事業主の「人件費」=福利厚生費 + 給料賃金(⑲ + ⑳)

申請時に電子申請システムで「事業計画」を入力する際の「人件費」は、この計算方法で算定した数値を入力します。

ものづくり補助金の「給与支給総額」の計算方法

ものづくり補助金の「給与支給総額」の計算方法は以下のようになり、「給与所得とされるもの」が含まれます。

- 給与支給総額 =「従業員・役員に支払う給料・賃金・賞与」 + 「各種手当(残業手当、休日出勤手当、職務手当、地域手当、家族(扶養)手当、住宅手当等)」

「従業員」には「非常勤」も含まれます。

ただし、次の項目は「給与支給総額」に含まれません。

- 退職手当など「給与所得とされないもの」

- 福利厚生費、法定福利費

個人事業主の場合の「給与支給総額」算出方法

個人事業主の場合は「青色申告決算書(損益計算書)」で以下の品目が「給与支給総額」となります。

なお丸数字は、「所得税申告決算書」の該当番号を指しています。

- 個人事業主の給与支給総額=給料賃金 + 専従者給与 + 青色申告特別控除前の所得金額(⑳ + ㊳ + ㊸)

「人件費」と「給与支給総額」の違い

ものづくり補助金における「人件費」と「給与支給総額」の定義は前述したとおりで、「給与支給総額」には含まれない「福利厚生費」や「退職金」などが、「人件費」には含まれます。

そのため「人件費」は「給与支給総額」よりも範囲が広く、額が大きいといえます。

まとめ:「付加価値額」・「人件費」・「給与支給総額」をよく理解して事業計画立案を

今回は「ものづくり補助金」の補助対象事業の要件である「付加価値額」の計算方法、「人件費」・「給与支給総額」の定義や求め方などを解説してきました。

「付加価値額」・「人件費」・「給与支給総額」などの定義をよく理解したうえで「事業計画」を組み立てないと、「数値が間違っている」などで申請要件を満たさない恐れがあります。

ぜひ記事の内容を参考に、各値の定義を再確認して、「ものづくり補助金」の事業計画を立案してください。

経営者コネクトでは、「ものづくり補助金」申請の無料相談を受け付けています!

当サイト「経営者コネクト」では、ものづくり補助金に応募したい経営者・担当者の方を応援したいと考え、無料相談を受け付けています。

実際に2020年に採択されたものづくり補助金の事業計画をもとに、中小企業診断士がアドバイスいたします。

ご希望の方は、フォームからお申し込みをお願いいたします。

(「企業名」「ご連絡先」と「ものづくり補助金・無料相談希望」の旨を明記ください)

経営者コネクト

経営者コネクト感染症拡大による経済社会の変化に対応するため、新分野展開や業態・事業・業種転換等を検討される企業様は、ぜひ次の記事もお読みください。