ついに第一回公募が開始された「事業再構築補助金」。

採択される事業計画を策定するためには、公募要領で「どのような経費が補助対象となるのか」をよく理解することが重要です。

そこでこの記事では、「事業再構築補助金の公募要領解説」第3回として、「補助対象経費」の定義や区分、ポイントなどをご紹介していきます。

事業再構築補助金への申請を検討されている方は、ぜひご覧ください。

【事業再構築補助金の公募要領解説】「補助対象経費」の定義と区分

事業再構築補助金の補助対象となる経費は、次のように定義されています。

- 事業拡大につながる事業資産(有形・無形)への相応の規模の投資を含み、補助事業の対象として明確に区分できるもの

- 必要性及び金額の妥当性を、証拠書類によって明確に確認できるもの

- 補助事業実施期間内に、補助事業のために支払いを行ったことを確認できるもの(支払いは「銀行振込の実績」で確認を行うため、手形払などで実績を確認できないものは補助対象外)

そして対象となるのは、具体的には以下の経費です。

- 建物費

- 機械装置・システム構築費

- 技術導入費

- 専門家経費

- 運搬費

- クラウドサービス利用費

- 外注費

- 知的財産権等関連経費

- 広告宣伝・販売促進費

- 研修費

- 海外旅費(卒業枠、グローバルV字回復枠のみ)

ここからは、対象経費の区分をくわしくご紹介していきます。

なお、事業再構築の制度の全体像について知りたい方は、以下の記事もお読みください。

[対象経費の区分①]建物費

「建物費」とは、次の経費を指します。

- ①専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他事業計画の実施に不可欠と認められる建物の建設・改修に要する経費

- ②補助事業実施のために必要となる建物の撤去に要する経費

- ③補助事業実施のために必要となる賃貸物件等の原状回復に要する経費

ここで「建物費」には、入札や相見積もりが必要です。

ただし上記②と③のみでは「事業拡大につながる事業資産(有形・無形)への相応の規模の投資」とは見られないため、申請は行なえません。

また「建物の単なる購入」や「賃貸」は対象外です。

[対象経費の区分②]機械装置・システム構築費

「機械装置・システム構築費」とは、次の経費を指します。

- ①専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費

- ②専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用に要する経費

- ③ ①又は②と一体で行う、改良・修繕、据付け又は運搬に要する経費

ちなみに「機械装置または自社により機械装置やシステムを製作・構築する場合の部品の購入に要する経費」についても「機械装置・システム構築費」となります。

また「三者以上の中古品流通事業者から、型式や年式が記載された相見積もりを取得している」場合は、中古設備も対象です。

[対象経費の区分③]技術導入費

「技術導入費」とは、「補助事業遂行のために必要な知的財産権等の導入に要する経費」を指します。

このとき、知的財産権を所有する他者から取得する場合は「書面による契約の締結」が必要です。

また技術導入費の支出先には、専門家経費、外注費を併せて支払うことはできません。

[対象経費の区分④]専門家経費

「専門家経費」とは、「本事業遂行のために依頼した専門家に支払われる経費」を指します。

そして専門家への謝金単価は、消費税抜きで以下の通りと決められています。

- 大学教授、弁護士、弁理士、公認会計士、医師等:1日5万円以下

- 准教授、技術士、中小企業診断士、ITコーディネータ等:1日4万円以下

ただし、「認定経営革新等支援機関に対する事業計画策定のためのコンサルタント料」など、補助金への応募申請時の事業計画書等の作成に要する経費は、補助対象外となります。

なお事業債構築補助金では、認定支援機関の支援を受けることが必要条件となります。

経営者コネクトを運営するマジェステ株式会社では、認定支援機関としての申請サポートを良心的な価格にて行っています。

無料相談も行っていますので、ご関心ある方は以下のページもご覧ください。

[対象経費の区分⑤]運搬費

「運搬費 」とは、「運搬料、宅配・郵送料等に要する経費」を指します。

補助事業で購入する「機械装置」の運搬料は、「運搬費 」ではなく「機械装置・システム費」に含まれます。

[対象経費の区分⑥]クラウドサービス利用費

「クラウドサービス利用費」とは、「クラウドサービスの利用に関する経費」を指します。

ルータ使用料やプロバイダ契約料、通信料など、クラウドサービス利用に付帯する経費も補助対象です。

ただし、補助事業に必要な最低限の経費までが対象となります。

そして、パソコンやタブレット端末、スマートフォンなどの「本体費用」は、補助対外です。

また、あくまでも「おもに補助事業のために利用するクラウドサービスやWebプラットフォーム等の利用費」ですので、クラウドサービスなどを自社の他事業と共有して使用する場合には、補助の対象になりません。

[対象経費の区分⑦]外注費

「外注費」とは、「本事業遂行のために必要な加工や設計(デザイン)・検査等の一部を外注(請負、委託等)する場合の経費」を指します。

このとき、外注先とは「書面による契約の締結」が必要です。

また、次の費用は補助の対象になりません。

- 外注先が機械装置等の設備やシステム等を購入する費用

- 外部に販売するための量産品の加工を外注する費用

[対象経費の区分⑧]知的財産権等関連経費

「知的財産権等関連経費」とは、次の経費を指します。

- 新製品・サービスの開発成果の事業化にあたり必要となる特許権等の知的財産権等の取得に要する弁理士の手続代行費用や外国特許出願のための翻訳料など知的財産権等取得に関連する経費

なお、補助事業で発生した知的財産権の権利は、事業者に帰属します。

また、「国際規格認証の取得に係る経費」は補助対象になりますが、次の費用は補助の対象外です。

- 補助事業の成果に係る発明等ではないもの

- 補助事業実施期間内に出願手続きを完了していない場合

- 出願料や審査請求料、特許料など、日本の特許庁に納付する手数料

- 拒絶査定に対する審判請求又は訴訟を行う場合に要する経費

[対象経費の区分⑨]広告宣伝・販売促進費

「広告宣伝・販売促進費」とは、次の経費を指します。

- 本事業で開発又は提供する製品・サービスに係る広告(パンフレット、動画、写真等)の作成及び媒体掲載、展示会出展(海外展示会を含む)、セミナー開催、市場調査、営業代行利用、マーケティングツール活用等に係る経費

なお、「広告宣伝・販売促進費」が認められるためには、補助事業期間内に広告が使用・掲載されること、展示会が開催されることが必要です。

[対象経費の区分⑩]研修費

「研修費」とは、「本事業の遂行のために必要な教育訓練や講座受講等に係る経費」を指します。

ただし「研修費」の補助を希望する場合には、事業計画書に次の5点の情報を記載することが必須です。

- 研修名

- 研修実施主体

- 研修内容

- 研修受講費

- 研修受講者

また、次の費用は補助の対象外です。

- 補助事業の遂行に必要がない教育訓練や講座受講

- 入学金や交通費、滞在費など、研修受講以外の経費

[対象経費の区分⑪]海外旅費(卒業枠、グローバルV字回復枠のみ)

「海外旅費」とは、「海外事業の拡大・強化等を目的とした、本事業に必要不可欠な海外渡航及び宿泊等に要する経費」を指します。

ただし「海外旅費」が補助対象と認められるのは、「卒業枠のグローバル展開を実施する場合」と「グローバルV字回復枠」のみです。

そして、一度の渡航に随行できるのは、「専門家含め2名まで」と規定されています。

また交付申請時に、「海外渡航の計画」をあらかじめ提出することが必要です。

【事業再構築補助金の公募要領解説】「補助対象経費」のポイント

次に、事業再構築補助金の公募要領に記載された「補助対象経費」のポイントをご紹介します。

補助事業実施期間(経費が補助対象となる期間)と対象経費

経費が補助対象となる期間を「補助事業実施期間」と呼びます。

この期間以外で発生した経費は、補助対象とは認められません。

そして事業類型ごとの「補助事業実施期間」は次のようになります。

- 通常枠、緊急事態宣言特別枠:交付決定日~12か月以内(ただし、採択発表日から14か月後の日まで)

- 卒業枠、グローバルV字回復枠:交付決定日~14か月以内(ただし、採択発表日から16か月後の日まで)

事前着手承認制度

ただし、事業再構築補助金には「事前着手承認制度」があります。

事前着手申請書を提出し、事務局に承認された場合には、交付決定日前に発生した経費であっても、2021年2月15日以降であれば、補助対象とすることが可能です。

事前着手を希望する方は、事業再構築補助金の申請とは別に下記の申請書を記入し、事務局あてにメールで送付してください。

(参考)

・事前着手承認申請書(Word)

・事前着手承認申請書の記入見本(PDF)

・事前着手受付メールアドレス:houkoku@jigyo-saikouchiku.info

消費税等は補助対象経費から除外

補助金交付申請額の算定段階においては、「消費税・地方消費税相当額(消費税等仕入控除税額)」は補助対象経費から除外して算定します。

これは補助事業者が課税事業者の場合、補助事業に係る課税仕入に伴い、「消費税及び地方消費税の還付金」が発生するため、この還付と補助金交付が重複しないよう、課税仕入の際の消費税及び地方消費税相当額について、原則としてあらかじめ補助対象経費から減額するものです。

対象経費の下限

対象となる経費の額には、上限だけでなく下限もあります。

例えば通常枠であれば、補助額は「100万円~6,000万円」で 補助率は 2 / 3。

そのため、少なくとも「対象経費が150万円以上となる事業計画」でなければ、要件を満たさないため採択されません。

【事業再構築補助金の公募要領解説】「補助対象経費」とならない経費

記事最初の定義で見たように、事業再構築補助金の補助対象経費は「事業拡大につながる事業資産(有形・無形)への相応規模の投資」をする必要があります。

そのため、「一過性の支出と認められるような支出が補助対象経費の大半を占める」といった場合は、補助対象となりません。

たとえば、次のようなケースです。

- 資産性のない経費のみを計上する事業

- 1つの経費区分だけに大半の経費を計上する事業

ただし何らかの事由がある場合は、応募申請時にその理由を記載した「理由書」を添付して提出します。

また次の経費も、補助対象とはなりません。

- 事務所等に係る家賃、保証金、敷金、仲介手数料、光熱水費

- フランチャイズ加盟料

- 電話代、インターネット利用料金等の通信費(クラウドサービス利用費に含まれる付帯経費は除く)

- 販売する商品の原材料費、文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体等の会費

- 事業に係る自社の人件費、旅費

- 認定経営革新等支援機関に対する事業計画策定のためのコンサルタント料 など

「補助対象経費」の例

記事の最後に、「補助対象経費」の例をご紹介します。

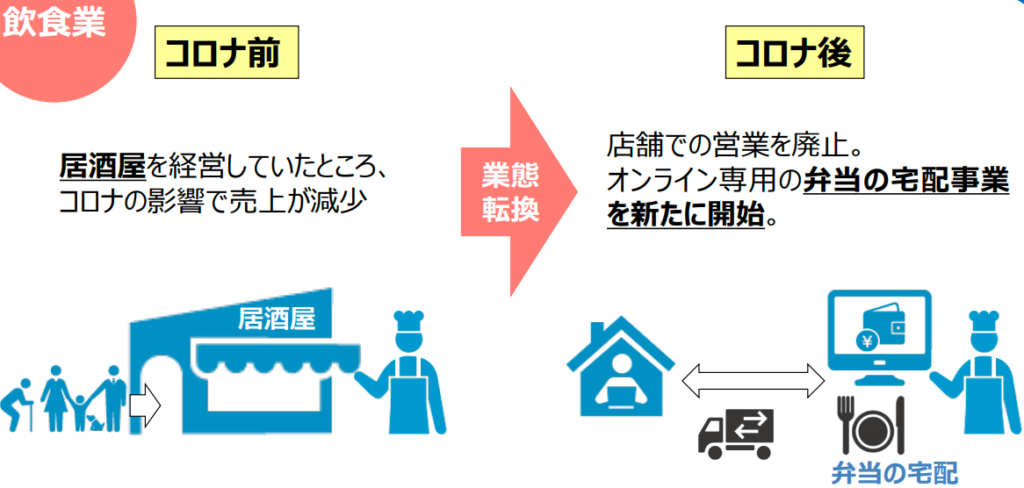

例1:飲食業での活用例(業態転換)

補助経費の例

- 店舗縮小に係る建物改修の費用

- 新規サービスに係る機器導入費や広告宣伝のための費用 など

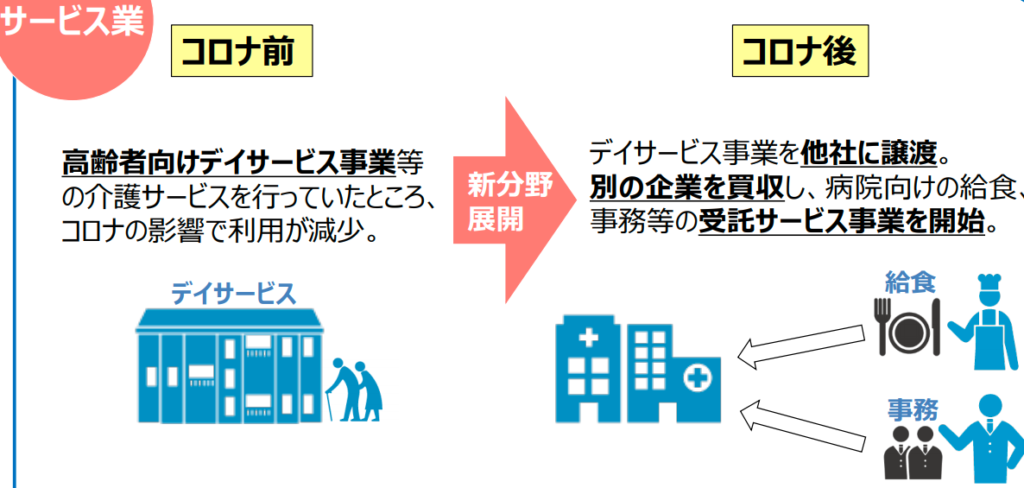

例2:サービス業での活用例(新分野展開)

補助経費の例

- 建物改修の費用

- 新サービス提供のための機器導入費や研修費用 など

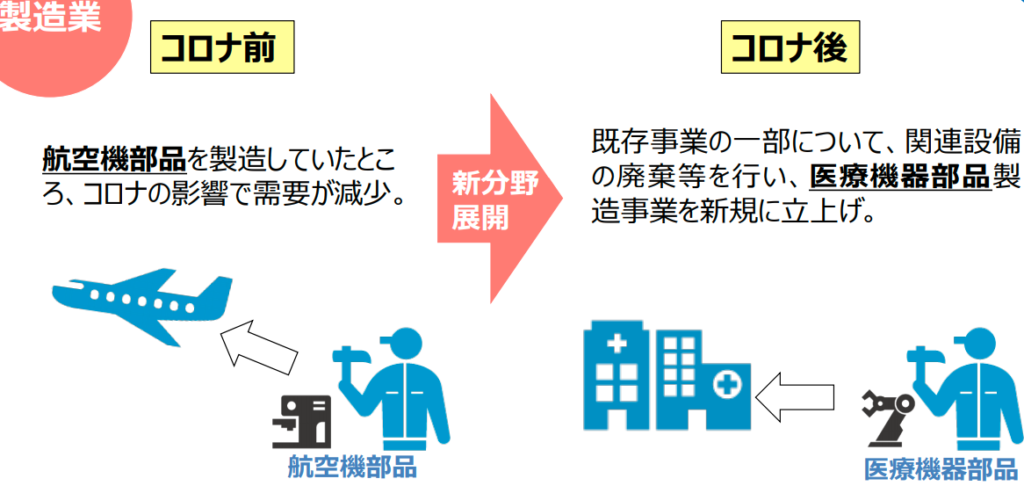

例3:製造業での活用例(新分野展開)

補助経費の例

- 事業圧縮にかかる設備撤去の費用

- 製造のための新規設備導入にかかる費用

- 新規事業に従事する従業員への教育のための研修費用 など

まとめ:「補助対象経費」をよく理解し申請準備を

この記事では、「事業再構築補助金の公募要領解説」第3回として、「補助対象経費」のポイントや定義、区分などをご紹介しました。

ぜひ記事を参考に、「補助対象経費」についてよく理解したうえで、申請準備を進めましょう。

経営者コネクトを運営するマジェステ株式会社では、認定支援機関として申請サポートを行っています。

無料相談も行っていますので、ご関心ある方は以下のページもご覧ください。