厚生労働省の調査によれば、新型コロナウイルス感染症の影響で「解雇」や「雇止め」となった労働者が、見込みをふくめ何と10万人を超えています。

このような大変な状況のなか、政府はさまざまな支援策を打ち出していますが、その多くは「制度の条件などが複雑でわかりにくい」という残念な特徴が。

今回取り上げる「新型コロナ対策資本性劣後ローン」も有益な制度ですが、あまり事業者には知られていないようです。

そこでこの記事では、「新型コロナ対策資本性劣後ローン」の基本情報や、制度の特徴、概要、審査に必須となる事業計画書などについて、わかりやすく解説します。

「資金調達を検討している」という経営者の方は、ぜひご覧ください。

「新型コロナ対策資本性劣後ローン」とは?

「新型コロナ対策資本性劣後ローン」とは、新型コロナウイルスの影響による業況悪化で資本へのダメージが心配される状況のなか、「財務の安定化に向けて資本の増強が必要な事業者」に対し、本来の収益力を回復するまで「資本性劣後ローン」で事業の成長・継続を支援する制度のことを指します。

令和2年度 第2次補正予算の「中⼩企業向け資本性資⾦供給・資本増強⽀援事業」を受けて、2020年8月3日に開始されました。

日本政策金融公庫や商工中金、沖縄公庫などで申し込み可能です。

(参考)

・日本政策金融公庫:新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン) 国民生活事業

・日本政策金融公庫:新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン) 中小企業事業

・商工中金:新型コロナウイルス感染症に関する特別相談窓口

・沖縄公庫:新型コロナウイルスに関するご案内

「新型コロナ対策資本性劣後ローン」の特徴

制度の詳細は後述しますが、「新型コロナ対策資本性劣後ローン」の特徴は次のとおりです。

- 元金は最終期限一括での返済となり、最終回までは利息のみの支払となる

- 業績に応じて金利が決定されるため、赤字のときは金利負担が小さくなり、安定的な返済計画を立てることができる

- 本制度による債務は、金融機関の資産査定上、自己資本とみなされる

- 本制度による債務は、法的倒産手続きの開始決定が裁判所によってなされた場合、全ての債務に劣後する

- 原則として、融資後5年間は期限前返済できない

「資本性劣後ローン」とは?

あまり聞き慣れない方が多いかと思われる「資本性劣後ローン」。

この「資本性劣後ローン」とは、「融資」でありながら、金融機関からは「自己資本」と見なされるローンのことです。

一般的に中小企業が資金調達する場合、「融資」を利用する方が多いかと思います。

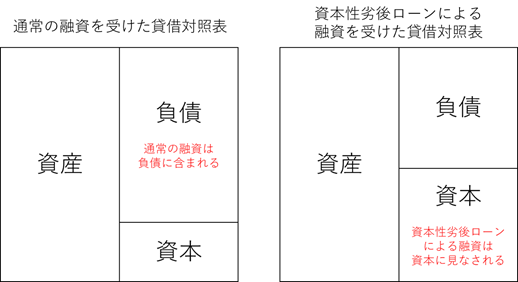

そして「通常の融資」を受けた場合の貸借対照表は、下図の左側のようになり、「負債割合が高まり、財務状況が悪化した」との評価に。

すると自己資本比率などの経営指標が悪化するため、追加の融資が難しくなるケースもあります。

一方で「資本性劣後ローンによる融資」を受けた場合の貸借対照表は、上図の右側のようになり、「資本が増強され、財務状況が改善された」と評価されるのです。

このときは自己資本比率は悪化しませんので、追加の融資も受けやすくなります。

「劣後ローン」とは?

ではなぜ、同じ融資でも、「負債」ではなく「資本」になるのでしょうか。

それは「劣後ローン」の性質上、「回収の可能性が極めて低い」ためです。

「劣後ローン」とは、貸し手への返済順位が低い(劣後する)無担保ローンのこと。

借り手が経営破綻・解散した場合、残った資産を債権者が分配しますが、「劣後ローン」の貸し手の優先順位は低いため、順位がまわってきたときには「すでに資産が残っていない」ことも考えられるのです。

そのため、帳簿上は債務に分類されますが、金融機関では自己資本の一部とみなされます。

貸し手から見れば、「貸し倒れリスク」が大きいものの、その分「借り手から高い金利収入を得られる」というメリットをもつ制度です。

「新型コロナ対策資本性劣後ローン」の制度概要

次に、新型コロナ対策資本性劣後ローンの制度概要をご紹介します。

ただし、貸し手によって制度内容に若干の違いがありますので、確実な内容を知りたい場合には、各公庫などの窓口にご相談ください。

[資本性劣後ローン制度概要①]貸付対象者

「新型コロナ対策資本性劣後ローン」の貸付対象者は、新型コロナウイルス感染症の影響を受けた、以下のいずれかに該当する事業者です。

- J-Startupに選定、または中小機構が出資する投資ファンドから出資を受けた事業者

- 再生支援協議会の関与のもとで、事業再生を行う事業者

- 事業計画を策定し、民間金融機関等による協調支援を受ける事業者

なお、上記③の「民間金融機関等による協調支援」とは、「融資後おおむね1年以内に、民間金融機関等から出資、または融資による資金調達が見込まれること」を指します。

ただし「民間金融機関等からの協調支援を希望しない」場合は、認定支援機関の支援を受けて事業計画を策定すれば対象です。

認定経営革新等支援機関(認定支援機関)とは?

「認定経営革新等支援機関(認定支援機関)」とは、「専門的知識と一定の実務経験」を持ち、国によって審査・認定された法人または個人を指します。

最寄りの「認定支援機関」は、こちらのシステムで検索可能です。

なお、「認定経営革新等支援機関(認定支援機関)」についてくわしくは、こちらの記事でご紹介しています。

J-Startupとは?

「新型コロナ対策資本性劣後ローン」の貸付対象者となっている「J-Startup」とは、経済産業省が推進する「スタートアップ企業の育成支援プログラム」で、2018年6月にスタートしました。

トップベンチャーキャピタリスト、アクセラレーター、大企業のイノベーション担当などが、日本のスタートアップ企業約10,000社のなかから一押しの企業を推薦。

厳正な審査で選ばれた企業を「J-Startup企業」として選定し、海外展開を民間支援機関・政府が支援します。

[資本性劣後ローン制度概要②]資金の使いみち

資金の使いみちとしては、「事業を行うために必要な設備資金および運転資金」とされます。

[資本性劣後ローン制度概要③]融資限度額

融資限度額は以下のとおりです。

- 【中小事業・危機対応】1社あたり7.2億円(10億円※)(別枠)

- 【国民事業】1社あたり7,200万円(別枠)

※:後述のとおり、2021年7月1日からは上限が10億円に引き上げられます

なお、上記の限度額は「別枠」のため、たとえば「新型コロナウイルス感染症特別貸付」を融資限度額まで利用している事業者でも、申込可能です。

[資本性劣後ローン制度概要④]返済期間と返済方法

返済期間は「5年1か月、10年、20年」のいずれか(日本政策金融公庫と沖縄公庫では、このほか7年、15年も有り)です。

返済方法は「期限一括償還」で、利息は毎月払いとなります。

また、原則として融資後5年間は繰上返済ができません。

商工中金では「真にやむを得ない事情で期限前弁済する場合には、所定の手数料がかかります」と案内しています。

[資本性劣後ローン制度概要⑤]利率

利率は、融資後3年間は0.50%、または0.95%です。

そして融資後4年目以降は、毎年直近の決算の業績に応じた利率を適用します。

| 当初3年間及び 4年目以降赤字の場合 |

4年目以降黒字の場合 5年1ヶ月・10年 |

4年目以降黒字の場合 20年 |

|

|---|---|---|---|

| 中小事業・危機対応 | 0.50% | 2.60% | 2.95% |

| 国民事業 | 0.95% | 3.30% | 4.70% |

このように「新型コロナ対策資本性劣後ローン」には利子があり、「特別利子補給制度」の対象ではありません。

「実質無利子の融資」を希望する方は、こちらの記事でご紹介している「新型コロナウイルス感染症特別貸付」の利用をおすすめします。

[資本性劣後ローン制度概要⑥]担保や保証人

担保や保証人は不要です(無担保・無保証人)。

[資本性劣後ローン制度概要⑦]資本性の扱い

前述のとおり、金融機関の「債務者の評価」で、資産査定上「自己資本」とみなせます。

償還期限の5年前までは、残高の100%を資本とみなすことが可能。

5年未満からは1年毎に、20%ずつ資本とみなせる額が減少していきます。

[資本性劣後ローン制度概要⑧]融資条件

融資条件としては、審査時に「公庫等が適切と認める事業計画書」を提出すること、毎期の経営状況の報告等を含む特約を締結すること、などがあります。

[資本性劣後ローン制度概要⑨]償還の順位

万が一、事業者が倒産するなどして、法的倒産手続きの開始決定が裁判所によってなされた場合は、全ての債務に劣後します。

[資本性劣後ローン制度概要⑩]申込に必要な書類

商工中金における申込に必要な書類は下記のとおりです。

- 借入申込書(資本性劣後ローン用)

- 商業登記簿謄本(写)

- 決算書(写)

- 事業の概要が分かる資料

- 直近の売上高等が把握できる資料【中堅・大企業のみ】

- 事業計画書

なお、日本公庫や沖縄公庫でも、必要書類は「通常の申し込み書類に加え、事業計画書」となっており、事業計画書の提出は必須です。

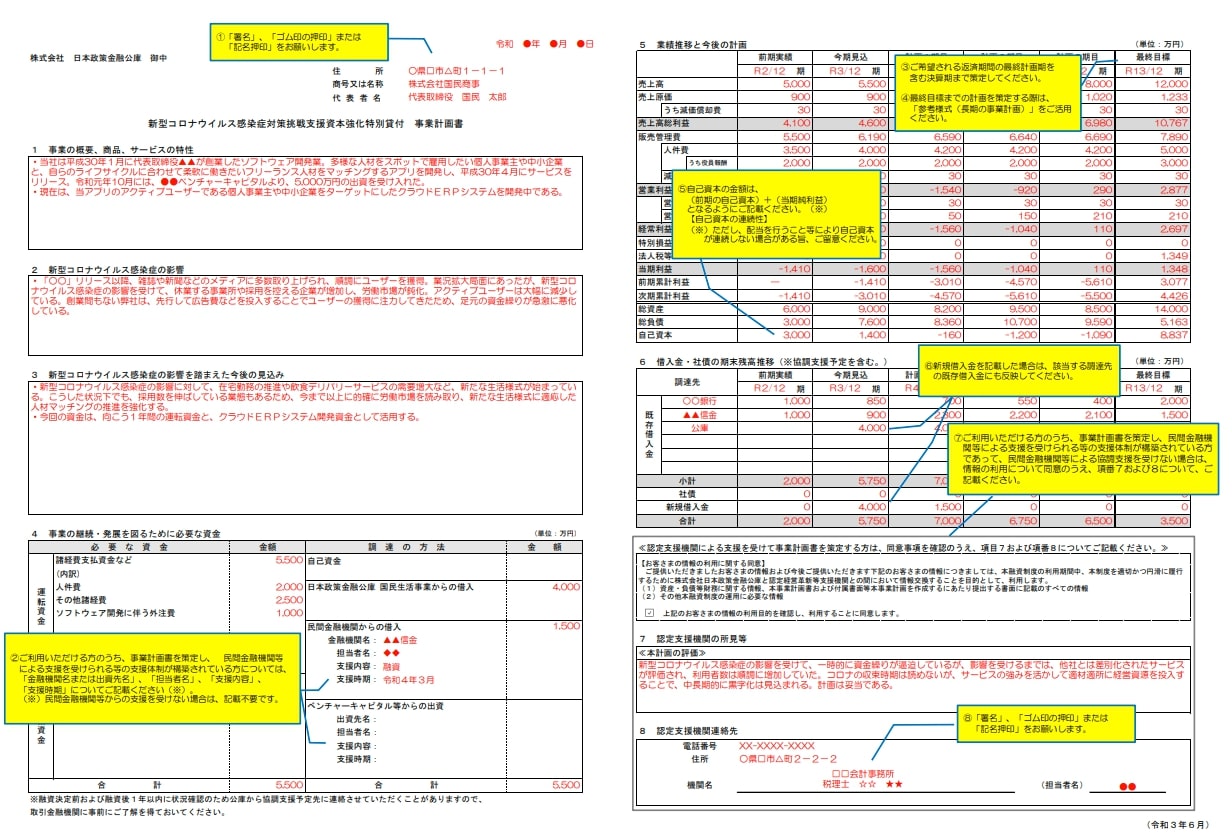

「新型コロナ対策資本性劣後ローン」審査に必須の「事業計画書」とは?

前述の「申込に必要な書類」でご紹介したとおり、「新型コロナ対策資本性劣後ローン」の申し込みには「事業計画書」が必須です。

そして「事業計画書」とは、事業を行ううえでのアイデアや計画を、具体的に落とし込んだ書類のこと。

共通して決まった書式はありませんが、日本公庫では「新型コロナ対策資本性劣後ローン用 事業計画書」を準備しています(下画像は記入例)。

そして「新型コロナ対策資本性劣後ローン」で審査に通るには、「一定の実現性のある事業計画書の提出が必要」とされています。

○事業計画の作成

商工中金:資本性劣後ローンのご案内より

早期に事業を回復・成長軌道に乗せるなどし、収益(内部留保)を積み上げることで、返済期日までにご返済資金の確保を目指す、一定の実現性のある「事業計画」の作成が必要です。

「こういった書類を作ることが苦手で…」という方は、認定経営革新等支援機関(認定支援機関)に支援を依頼して、適切な「事業計画書」を作成しましょう。

「新型コロナ対策資本性劣後ローン」の貸付限度額引き上げ

経済産業省は、「新型コロナ対策資本性劣後ローン」について、2021年7月1日より、貸付限度額を7.2億円から10億円に引き上げることを公表しました。

新型コロナの長期化を踏まえ、「中小企業・小規模事業者への資金繰り支援を強化すること」を目的としています。

・経済産業省:新型コロナ対策資本性劣後ローンの貸付限度額引き上げについて

まとめ:「新型コロナ対策資本性劣後ローン」で苦境を乗り切りましょう

この記事では、「新型コロナ対策資本性劣後ローン」の基本情報や、制度の特徴、概要、審査に必須となる事業計画書などについて、わかりやすく解説しました。

ぜひ記事を参考に、適切な「事業計画書」を作成し、「新型コロナ対策資本性劣後ローン」でこの苦境を乗り切っていきましょう。

なお、今回ご紹介した「新型コロナ対策資本性劣後ローン」もふくめた、経済産業省の「新型コロナウイルス感染症対策の業種別支援策リーフレット」については、こちらの記事でご紹介しています。

そのほか、中小企業が利用できる補助金・助成金について以下の記事でお勧めの13種類を纏めていますので、合わせてお読みください。

また、経営者コネクトでは、事業再構築補助金の応募を考える企業様向けに「無料相談サービス」を行っています。

ご関心のある方は、ぜひ下記サイトもご覧ください。