厚生労働省の就労条件総合調査によれば、「退職一時金制度がある企業」の割合は全体の73.3%。

つまり約3割の企業では退職金制度がありません。

従業員が会社を選ぶとき、退職金制度の有無も重要なポイントです。

ですが特に中小企業では、社内で退職金制度を設けるのは難しいのが現状かと思われます。

そのような中小企業におすすめする制度が、国の退職金制度である「中小企業退職金共済」です。

この記事では、中小企業退職金共済(中退共)の基本情報や申込み方法、掛金、制度のメリット・デメリットまでご紹介します。

「社員の定着率を向上させたい」という経営者の方は、ぜひご覧ください。

中小企業退職金共済(中退共)の基本情報

まずは、中小企業退職金共済の基本情報をご紹介します。

中小企業退職金共済とは?

中小企業退職金共済とは、独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部(中退共本部)が運営する、中小企業の従業員を対象とした退職金共済制度です。

略して「中退共(ちゅうたいきょう)」と呼ばれています。

中小企業退職金共済法にもとづく共済制度で、昭和34年(1959年)に次のことを目的として設立されました。

- 中小企業者の相互共済と国の援助で退職金制度を確立し、これによって中小企業の従業員の福祉の増進と、中小企業の振興に寄与する

現在は全国で376,070所の企業、3,612,307人の従業員が加入しています(2021年8月末現在)。

中小企業退職金共済の仕組み

中小企業退職金共済の仕組みは以下のとおり。

事業主と中退共本部が契約を結び、退職者には直接退職金が支払われます。

- 事業主が中退共本部と「退職金共済契約」を結ぶ。後日、従業員ごとの共済手帳を事業主に送付

- 毎月の掛金を金融機関に納付。掛金は全額、事業主が負担

- 従業員が退職したときには、事業主が「被共済者退職届」を中退共本部へ提出。「退職金共済手帳(請求書)」を従業員に渡す

- 従業員の請求に基づき、中退共本部から退職金が直接支払われる

中小企業退職金共済の加入資格

中小企業退職金共済に加入できるのは、下表の企業です。

ただし、個人企業や公益法人等の場合は、常時雇用する従業員数によります。

| 業種 | 常用従業員数 | 資本金・出資金 | |

|---|---|---|---|

| 一般業種(製造業、建設業等) | 300人以下 | または | 3億円以下 |

| 卸売業 | 100人以下 | または | 1億円以下 |

| サービス業 | 100人以下 | または | 5千万円以下 |

| 小売業 | 50人以下 | または | 5千万円以下 |

従業員は原則として、全員加入させることが必要。

ただし、次のような人は加入させなくてもよいとされています。

- 期間を定めて雇用される従業員

- 季節的業務の雇用される従業員

- 試用期間中の従業員

- 短時間労働者

- 休職期間中の者およびこれに準ずる従業員

- 定年などで相当の期間内に雇用関係の終了することが明らかな従業員

中小企業退職金共済(中退共)の加入申込みと掛金

次に、中小企業退職金共済(中退共)の加入申込みと掛金をご紹介します。

中小企業退職金共済の加入申込み

中小企業退職金共済の加入申込みは、次の手順で行います。

なお、書類は金融機関(ゆうちょ銀行・農協・漁協・ネット銀行・外資系銀行を除く)または委託事業主団体の窓口で入手可能です。

- 従業員の同意を得る

- 従業員個々の掛金月額を決定する

- 書類に必要事項を記入する

- 必要な添付書類を確認

- 最寄りの金融機関(ゆうちょ銀行・農協・漁協・ネット銀行・外資系銀行を除く)または委託事業主団体の窓口に必要書類を提出する

- 解散存続厚生年金基金の残余財産の交付希望確認書類を送付する

- 契約が成立する

委託事業主団体とは、中退共が業務の一部を委託している商工会議所、商工会、中小企業団体中央会などの団体。

くわしい手順や必要書類については、こちらのページでご確認ください。

・中退共本部 公式サイト:手続きのご案内

中小企業退職金共済の掛金と納付方法

中小企業退職金共済の掛金月額は、次の16種類です。

事業主は、従業員ごとに掛金の額を選択できます。

- 5,000円

- 6,000円

- 7,000円

- 8,000円

- 9,000円

- 10,000円

- 12,000円

- 14,000円

- 16,000円

- 18,000円

- 20,000円

- 22,000円

- 24,000円

- 26,000円

- 28,000円

- 30,000円

また、パートタイマーなどの短時間労働者は、特例として上記のほか次の掛金月額でも加入可能です。

- 2,000円

- 3,000円

- 4,000円

納付方法は、事業主の指定の預金口座から、当月または翌月の18日に口座振替となります。

中小企業退職金共済(中退共)の退職金支給

次に、中小企業退職金共済(中退共)の退職金支給について解説します。

中小企業退職金共済の退職金の額

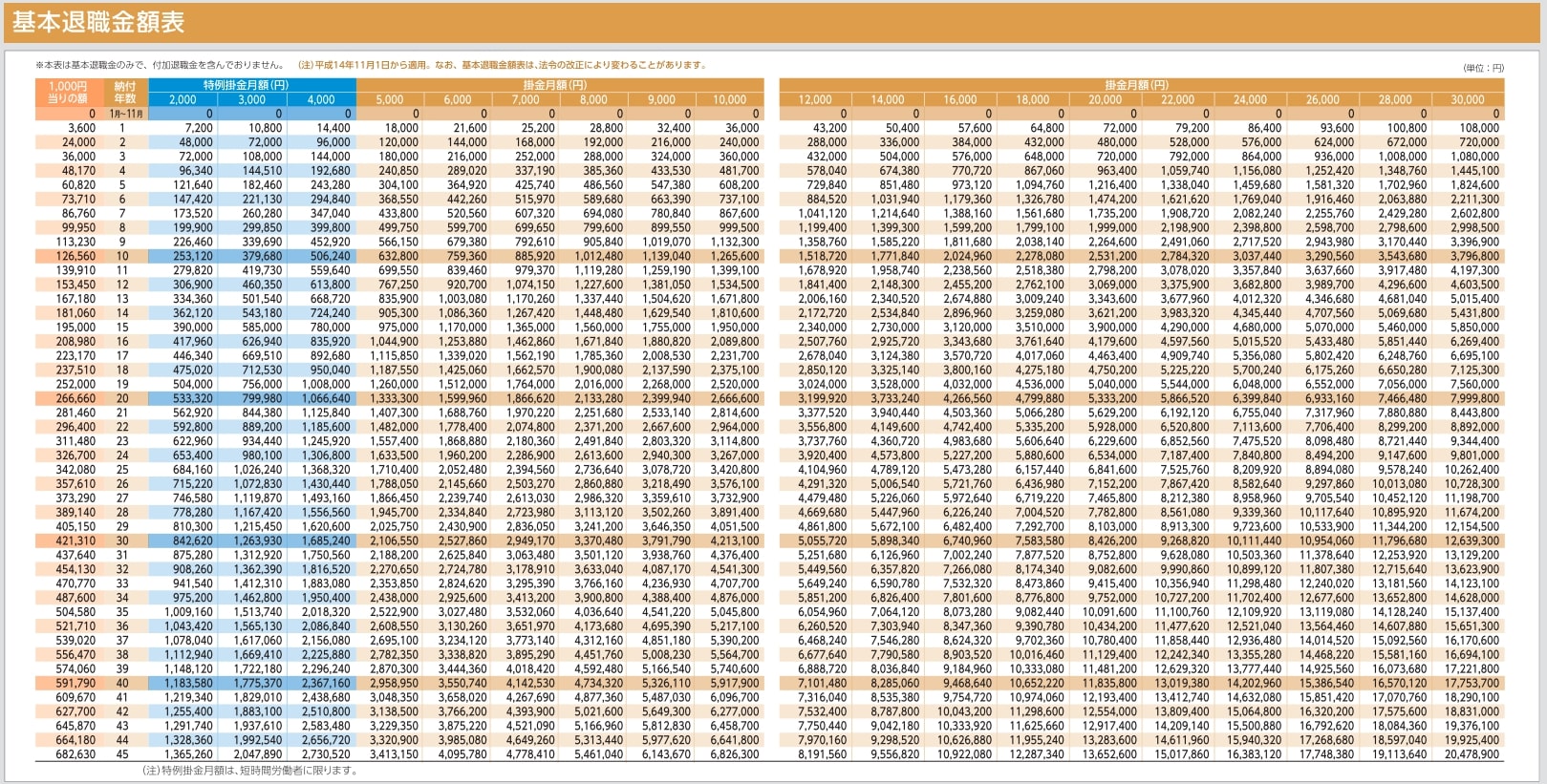

中小企業退職金共済が支給する退職金の額は、「基本退職金」と「付加退職金」の合計金額となります。

- 基本退職金:掛金月額と納付月数に応じて固定的に定められている金額

- 付加退職金:基本退職金に上積みするもので、運用収入の状況等に応じて定められる金額

「基本退職金」の額は、下表のとおりです(クリックすると拡大できます)。

「付加退職金」は、掛金納付月数の43月目とその後12か月ごとの基本退職金相当額に、厚生労働大臣が定めるその年の支給率を乗じて得た額を、退職時まで累計した総額となります。

支給率は下表のとおりです。

| 年度 | 支給率 |

|---|---|

| 2016年度 | 0 |

| 2017年度 | 0 |

| 2018年度 | 0.0044 |

| 2019年度 | 0 |

| 2020年度 | 0 |

| 2021年度 | 0.0142 |

中小企業退職金共済の退職金の支給方法

中小企業退職金共済の退職金の支給方法は、次の3種類です。

- 一時金払い:退職金の全額を退職時に支給

- 分割払い:5年間または10年間にわたって分割して支給

- 一部分割払い(併用払い):一時金払いと分割払いを組み合わせて支給

なお、上記「②分割払い」・「③一部分割払い(併用払い)」を希望するときは、それぞれの要件を満たす必要があります。

〈全額分割払いの要件〉

- 退職した日において60歳以上である

- 退職金の額が、5年間の分割払いの場合は80万円以上。10年間の場合は150万円以上である

〈一部分割払い(併用払い)要件〉

- 退職した日において60歳以上である

- 5年間の分割払いの場合は、退職金の額が100万円以上であり、かつ分割払い対象額が80万円以上、一時金払い対象額が20万円以上である

10年間の分割払いの場合は、退職金の額が170万円以上であり、かつ分割払い対象額が150万円以上、一時金払い対象額が20万円以上である

また、分割して支給される退職金の1回当たりの額は、次の式により算定される額です。

- 5年間の分割払いの場合:退職金額×(1000分の51+厚生労働大臣の定める率)

- 10年間の分割払いの場合:退職金額×(1000分の26+厚生労働大臣の定める率)

(参考)

・中退共 公式サイト:「厚生労働大臣が定める率」についてのお知らせ

中小企業退職金共済の退職金の税法上の取扱い

中小企業退職金共済の退職金の税法上の取扱いは次のとおり。

- 一時金払い:退職手当等

- 分割退職金:雑所得

なお分割退職金の場合、中退共が支給する都度、税法の定めにより一定の税額が源泉徴収されます。

中小企業退職金共済(中退共)のメリット

次に、中小企業退職金共済のメリット3点をご紹介します。

[メリット①]従業員に退職金を支給できる

中小企業退職金共済のメリット1つめは、従業員に退職金を支給できる点です。

従業員は将来の不安を減らすことができ、人材の安定確保にも役立つはず。

また中退共制度の加入者は、中退共と提携しているホテルやレジャー施設などを、加入企業の特典として割引料金で利用できるなど福利厚生も向上します。

(参考)

・中退共 公式サイト:お得なサービス

[メリット②]掛金の一部を助成

中小企業退職金共済の2つめのメリットは、国や一部の自治体から掛金の一部を助成される点です。

国からの助成は次の2点。

- 新規加入助成:新しく中退共制度に加入する事業主に以下の助成を行う

(1)掛金月額の1 / 2(従業員ごと上限5,000円)を加入後4か月目~1年間助成

(2)短時間労働者の特例掛金月額(掛金月額4,000円以下)加入者は(1)に次の額を上乗せして助成

・掛金月額2,000円の場合は300円、3,000円の場合は400円、4,000円の場合は500円 - 月額変更助成:掛金月額が18,000円以下の従業員の掛金を増額変更する事業主に、増額分の1 / 3を1年間助成

また一部の地方自治体では、中退共制度に加入している事業所に対して補助制度を実施しています。

助成を行っている自治体は、こちらからご確認ください。

・中退共 公式サイト:助成自治体

[メリット③]掛金が全額非課税に

小規模事業者共済の3つめのメリットは、掛金が全額非課税になる点です。

掛金が法人企業の場合は「損金」に、個人企業の場合は「必要経費」となるため、税金対策に役立ちます。

中小企業退職金共済(中退共)のデメリット

さまざまなメリットがある中小企業退職金共済ですが、デメリットもよく理解しておくことが必要。

そこで記事の最後に、中小企業退職金共済のデメリット3点をご紹介します。

[デメリット①]掛金の減額には従業員の同意が必要

中小企業退職金共済のデメリットの1つめは、掛金の減額には従業員の同意が必要な点です。

掛金の増額では同意は必要ありませんが、減額の場合は従業員の同意、または「同意があったことを証明する書類」がなくては変更できません。

(参考)

・中退共 公式サイト:掛金の減額には従業員の同意が必要

同意が得られないときは「厚生労働大臣の認定書」でもよいとされますが、どちらにしても減額がしづらい手続きとなっています。

[デメリット②]納付が1年未満では退職金が支給されない

中小企業退職金共済の2つめのデメリットは、納付が1年未満では退職金が支給されない点です。

また1年~2年未満の場合は、掛金相当額を下回る額となります。

2年~3年6ヶ月で掛金相当額です。

これは、長期加入者の退職金を手厚くするために行われます。

[デメリット③]退職理由によって退職金額が変わらない

多くの企業では、同年勤務であれば「自己都合退職者」よりも「会社都合退職者」のほうが、退職金額が高くなっています(厚生労働省 資料より)。

ですが中小企業退職金共済が支給する退職金は、掛金月額と納付月数で決まるため、退職理由によって金額は変わりません。

また、従業員を懲戒解雇した場合は、厚生労働大臣の認定を受けたうえで退職金を減額することができますが、その減額分は共済制度における「長期加入者の退職金支払財源」に振り向けられるため、事業主には返却されません。

まとめ:従業員のために中小企業退職金共済の検討を

この記事では、中小企業退職金共済(中退共)の基本情報や申込み方法、掛金、制度のメリット・デメリットまでご紹介しました。

ぜひ記事を参考に、従業員のために中小企業退職金共済への加入を検討してみてください。

なお、個人事業主や共同経営者、会社役員の方を対象とした経営者の退職金共済制度である「小規模企業共済制度」は、こちらの記事でご紹介しています。

https://keieisha-connect.com/2021/10/26/shokibojigyousha_kyosai/