個人事業主や共同経営者、会社役員の方が、廃業や退職に備えて生活資金などのために積み立てる「小規模企業共済制度」。

退職金として受け取れるうえに、節税などのメリットもある魅力的な制度です。

この記事では、小規模事業者共済の基本情報や申込み方法、共済金の受け取り、メリット・デメリットまでご紹介します。

「退職金がないから将来が不安」という個人事業主・共同経営者・会社役員の方は、ぜひご覧ください。

小規模企業共済の基本情報

まずは、小規模企業共済の基本情報をご紹介します。

小規模企業共済とは?

小規模企業共済とは、国の機関である「中小機構」が運営する、小規模企業の経営者や役員、個人事業主などのための積み立てによる退職金制度です。

小規模企業共済法にもとづく共済制度で、昭和40年(1965年)に次の趣旨に沿って設立されました。

- 小規模企業の経営者や個人事業主が廃業や退職の事態に陥った際に、その後の生活を安定させたり、事業の再建に備えたりできるようにする

- 小規模企業経営者や個人事業主は一般の労働者・従業員と比べ、社会保険や労働保険など各種制度の恩恵を受けることが少なかったため、そういった社会保障政策の不備を補充する機能を果たす

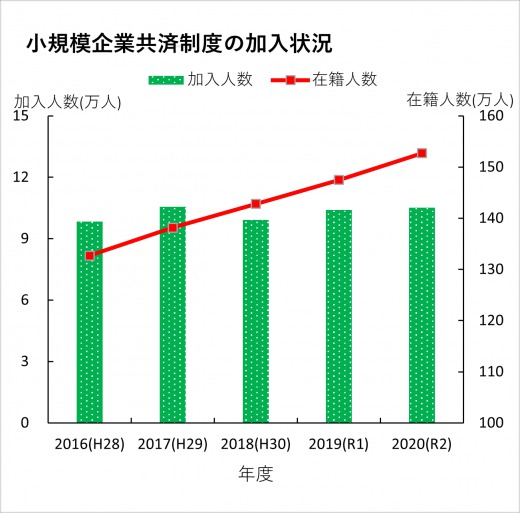

現在は全国で約153万人が加入。

共済金受給額の平均は1,130万円、共済金受給者の平均在籍年数は約19年です(2021年3月末現在)。

小規模企業共済の加入資格

小規模企業共済制度の加入資格は次のとおり。

いずれかに該当する方は加入でき、年齢制限はありません。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記1・2に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

共済金の種類

小規模企業共済では、契約者の立場・請求事由によって、受け取る共済金の種類が下表のように異なります。

| 共済金の種類 | 個人事業主の場合 | 法人の役員の場合 | 共同経営者の場合 |

|---|---|---|---|

| 共済金A | ・個人事業を廃業した場合 ・共済契約者が亡なった場合 |

・法人が解散した場合 | ・個人事業主の廃業に伴い、共同経営者を退任した場合 ・病気や怪我のため共同経営者を退任した場合 ・共済契約者が亡くなった場合 |

| 共済金B | ・老齢給付(65歳以上で180か月以上掛金を払い込んだ場合) | ・病気、怪我の理由により、または65歳以上で役員を退任した場合 ・共済契約者が亡くなった場合 ・老齢給付(65歳以上で180か月以上掛金を払い込んだ場合) |

・老齢給付(65歳以上で180か月以上掛金を払い込んだ場合) |

| 準共済金 | ・個人事業を法人成りした結果、加入資格がなくなったため、解約をした場合 | ・法人の解散、病気、怪我以外の理由により、または65歳未満で役員を退任した場合 | ・個人事業を法人成りした結果、加入資格がなくなったため、解約をする場合 |

| 解約手当金 | ・任意解約 ・掛金を12か月以上滞納した場合 ・個人事業を法人成りした結果、加入資格はなくならなかったが、解約をした場合 |

・任意解約 ・掛金を12か月以上滞納した場合 |

・任意解約 ・掛金を12か月以上滞納した場合 ・共同経営者の任意退任による解約 ・個人事業を法人成りした結果、加入資格はなくならなかったが、解約をする場合 |

小規模企業共済の加入申込みと掛金

次に、小規模企業共済の加入申込みと掛金について解説します。

小規模企業共済の加入申込み

小規模企業共済の加入申込みは、次の「中小機構と業務委託契約を締結している委託機関(委託団体)」や「金融機関の本支店(代理店)」の窓口で行います。

- 委託団体

・商工会

・商工会議所

・中小企業団体中央会

・事業協同組合

・青色申告会

・損害保険ジャパン株式会社

・アクサ生命保険株式会社 - 代理店

・都市銀行

・信託銀行

・地方銀行

・第二地方銀行

・信用金庫

・信用組合

・商工組合中央金庫

・農業協同組合(34都道府県)

代理店一覧は、こちらの資料でご確認ください。

・中小機構 公式サイト:代理店(金融機関)一覧

小規模企業共済の掛金と納付方法

小規模企業共済の掛金は、1,000円~7万円までの範囲で、500円単位で自由に選択可能です。

納付方法は、個人の預金口座からの振替による払込みで、「月払い・半年払い・年払い」のなかから選択できます。

また掛金は前納が可能。

前納した掛金に対しては、前納月数1ヶ月あたり0.9/1000に相当する額が、前納減額金として支払われます。

小規模事業者共済の共済金受け取り

次に、小規模事業者共済の共済金の受け取りについて解説します。

小規模事業者共済の共済金の額

小規模事業者共済で受け取れる共済金の額は、「基本共済金」と「付加共済金」の合計金額となります。

- 基本共済金:掛金月額、掛金納付月数に応じて、共済事由ごとに小規模企業共済法施行令で決められている金額

- 付加共済金:毎年度の運用収入等に応じて、経済産業大臣が毎年度定める率により算定される金額

「基本共済金」は、たとえば掛金月額1万円で加入した場合は下表のとおりです。

| 加入期間 | 共済金A | 共済金B | 準共済金 |

|---|---|---|---|

| 5年(掛金合計額:600,000円) | 621,400円 | 614,600円 | 600,000円 |

| 10年(掛金合計額:1,200,000円) | 1,290,600円 | 1,260,800円 | 1,200,000円 |

| 15年(掛金合計額:1,800,000円) | 2,011,000円 | 1,940,400円 | 1,800,000円 |

| 20年(掛金合計額:2,400,000円) | 2,786,400円 | 2,658,800円 | 2,419,500円 |

また「付加共済金」は、基準月ごとの付加共済金額と、脱退端数月分の付加共済金額との合計金額になります。

- 基準月ごとの付加共済金額=その基準月における仮定共済金額×その基準月の属する年度の支給率

- 脱退端数月分の付加共済金額=脱退時における基本共済金額×脱退年度の支給率×脱退端数月/12月

小規模事業者共済の共済金の受け取り方法

共済金等の受け取り方法は、次の3種類です。

- 一括受取り

- 分割受取り

- 一括受取りと分割受取りの併用

なお、上記「②分割受取り」・「③一括受取りと分割受取りの併用」を希望するときは、以下の要件をすべて満たす必要があります。

- 共済金Aまたは共済金Bである

- 請求事由が共済契約者の死亡でない

- 請求事由が発生した日に60歳以上である

- 共済金の額が次のとおりである

・分割受取りの場合:300万円以上

・一括受取りと分割受取りの併用の場合:330万円以上(一括で支給を受ける額が30万円以上、分割で支給を受ける額が300万円以上)

小規模事業者共済の共済金の税法上の取扱い

共済金・解約手当金の税法上の取り扱いは次のとおりです。

- 共済金・準共済金を一括で受け取る場合:退職所得扱い

- 共済金を分割で受け取る場合:公的年金等の雑所得扱い

- 共済金を一括・分割併用で受け取る場合:(一括分)退職所得扱い、(分割分)公的年金等の雑所得扱い

小規模事業者共済のメリット

次に、小規模事業者共済のメリット3点をご紹介します。

[メリット①]退職金として受け取ることができる

小規模事業者共済のメリット1つめは、共済金を退職金として受け取ることができる点です。

たとえば前述のとおり、掛金月額1万円で加入していた場合、以下の額の共済金を受け取れます。

| 加入期間 | 共済金A | 共済金B | 準共済金 |

|---|---|---|---|

| 5年(掛金合計額:600,000円) | 621,400円 | 614,600円 | 600,000円 |

| 10年(掛金合計額:1,200,000円) | 1,290,600円 | 1,260,800円 | 1,200,000円 |

| 15年(掛金合計額:1,800,000円) | 2,011,000円 | 1,940,400円 | 1,800,000円 |

| 20年(掛金合計額:2,400,000円) | 2,786,400円 | 2,658,800円 | 2,419,500円 |

[メリット②]掛金が所得控除となり節税に

小規模事業者共済の2つめのメリットは、掛金が全額所得控除となるため、高い節税効果がある点です。

税法上、全額を「小規模企業共済等掛金控除」として、課税対象となる所得から控除できます。

掛金の全額所得控除による節税額は、下表のとおりです。

「自分の条件ではどのくらい節税できるのか」を知りたいときは、こちらの「加入シミュレーション」で計算してみましょう。

・中小機構 公式サイト:加入シミュレーション

[メリット③]低金利の貸付制度を利用できる

小規模事業者共済のメリットの3つめは、低金利の貸付制度を利用できる点です。

契約者なら、掛金の範囲内で事業資金の貸付制度を利用でき、低金利で即日貸付けも可能。

以下のようにさまざまな貸付制度がそろっています。

- 一般貸付け

- 緊急経営安定貸付け

- 傷病災害時貸付け

- 福祉対応貸付け

- 創業転業時・新規事業展開等貸付け

- 事業承継貸付け

- 廃業準備貸付け

小規模事業者共済のデメリット

さまざまなメリットがある小規模事業者共済ですが、実はデメリットも。

そこで記事の最後に、小規模事業者共済のデメリット3点をご紹介します。

[デメリット①]20年未満の任意解約では元本割れに

小規模事業者共済のデメリットの1つめは、20年未満で任意解約をした場合は元本割れになる点です。

また加入期間が20年以上でも、途中で掛金を増額・減額し、掛金区分ごとの掛金納付月数が20年を下回ると、任意解約した場合に受け取れる解約手当金が掛金合計額を下回ることがあります。

加入時にはよく検討しましょう。

この点は、中小機構のサイトでも紹介されています。

・中小機構 公式サイト:共済金(解約手当金)について(「共済金の額」を参照)

[デメリット②]12カ月未満では共済金が受け取れず

小規模事業者共済の2つめのデメリットは、12カ月未満では共済金が受け取れない点です。

具体的な内容は次のとおり。

- 掛金納付月数が6か月未満の場合:共済金A・共済金Bは受け取れない

- 掛金納付月数が12か月未満の場合:準共済金、解約手当金は受け取れない

・中小機構 公式サイト:共済金(解約手当金)について(「注意事項」を参照)

[デメリット③]共済金受け取り時に税金がかかる

小規模事業者共済のデメリットの3つめは、共済金受け取り時に税金がかかる点です。

積立時には全額控除となり節税できますが、受け取り時に一気に税負担がかかってしまいます。

とはいえ、前述したように「退職所得扱い」などとなるため、税負担が軽くなるよう配慮されている点はメリットと言えます。

まとめ:デメリットを把握し小規模事業者共済の検討を

この記事では、小規模事業者共済の基本情報や申込み方法、共済金の受け取り、メリット・デメリットまでご紹介しました。

さまざまなメリットがある制度ですが、条件によっては元本割れを起こすことも。

ぜひ記事を参考に、デメリットを把握したうえで小規模事業者共済を検討してください。

なお、中小企業の従業員を対象とした退職金共済制度である「中小企業退職金共済制度(中退共)」は、こちらの記事でご紹介しています。