資金調達の方法としては、もっとも一般的といえる「銀行融資」。

ですが「銀行の融資審査には自信がある!」と言い切れる経営者の方は、そう多くはないかと思います。

そこで今回は、銀行融資の審査における3つのポイントや審査に通らない理由、審査の流れなども解説していきます。

「なんとか銀行から借り入れしたい」という経営者の方は、ぜひご覧ください。

銀行融資の審査における3つのポイントとは?

まずは、銀行融資の審査における3つのポイントをご紹介します。

銀行融資の審査におけるポイント

融資の審査基準は、各銀行によってバラバラです。

そのため「A銀行では断られたけれど、B銀行では融資を受けられた」ということが起こります。

ですが、「融資審査の根本的な部分」は共通しています。

「最低限、ここを抑えないと融資審査は通らない」という項目で、それが次の「銀行融資の審査における3つのポイント」となります(カッコ内は銀行の用語)。

- 融資金がどこからどのように返済されるのか(返済財源、返済方法)

- 融資金の使途と金額が適正か(資金使途、融資金額)

- 万が一に備え「担保」はあるか(保全)

なお、銀行の融資担当者は、上記ポイントなどを含め「稟議書」に記載。

後述するとおり銀行内で稟議書が回り、支店長の決裁を受けることで融資が決定します。

つまり銀行の融資審査に通るには、適切な資料・書類を提出して、融資担当者に「上記ポイントを抑えた、上長が納得する稟議書」を作成してもらう必要があるというわけです。

次項からは、各ポイントについてくわしくご紹介していきます。

〈ポイント①〉融資はどこからどのように返済されるのか(返済財源、返済方法)

銀行融資の審査におけるポイントの1つめは、「融資金がどこからどのように返済されるのか(返済財源、返済方法)」です。

融資において銀行側がまず考えるのは「融資した資金が確実に回収できるかどうか」。

そのため審査のポイントのなかでは、この「返済財源、返済方法」が最も重要と言えます。

事業者は「どのように利益を確保していくのか」、そして「その利益のなかから、どのように返済していくか」を、合理的かつ納得されるように説明しなくてはなりません。

もちろん、「きちんと返済します」と口頭で伝えるだけではダメで、適切な書類・資料を提出し、理解してもらう必要があります。

業績が良い事業者ならば「決算書」などでアピール可能。

ですが業績がイマイチならば、事業計画書や資金繰り予定表などを作成して、問題なく返済できることを証明しなければなりません。

「事業計画書」と「資金繰り表」についてくわしくは、こちらの記事でご紹介しています。

・記事「金融機関からの融資を受けやすい事業計画書とは?書き方のポイントや作成代行も解説」

・記事「資金繰り表は中小企業にも必要!作り方は簡単、資金繰りの改善方法も紹介!」

返済方法について

返済方法は、大きく次の2種類に分けられます。

- 約定返済:一定期間で分割して返済する

- 一括返済:返済期限にすべてを返済する

また、約定返済には次のような方法があります。

- 元利均等法:元本と金利を合わせた額を毎月同額で返済する

- 元金均等法:融資額を同額ずつ返済する

元利均等法は毎月の返済額が同じなので、「資金繰りが読みやすい」点がメリット。

一方、元金均等法は借入当初こそ利息の負担が大きくなりますが、返済が進むと一回当たりの利息の負担は少なくなります。

〈ポイント②〉どんなことに使う資金で金額は適正か(資金使途、融資金額)

銀行融資の審査におけるポイントの2つめは、「どんなことに使う資金で金額は適正か(資金使途、融資金額)」です。

銀行では「資金使途」をもとにリスクを勘案し、融資の条件を決定します。

ですから「資金の使途」を偽って融資を受けると、発覚した場合に資金の一括返済や取引停止などの処分を受ける可能性も。

偽って申請することは、絶対に行わないでください。

また「融資金額が適正」であることもポイントです。

たとえば、運転資金として融資を希望する場合は、「実際の運転資金」より多い金額は融資できません。

決算書の数値を次の式にあてはめて運転資金の額を算出し、この範囲で融資を行います。

- 運転資金 = 売掛債権 + 在庫 - 買掛債務

設備投資であれば、設備購入資金より大きな金額を融資することはできないため、購入予定の設備のカタログ・見積書を銀行に提出することが必要です。

なお、経験を積んだ金融機関の担当者であれば、「その使途にどの程度の金額が必要になるか」は、決算書や事業計画書などを見て、ある程度は割り出すことができます。

融資担当者が割り出した金額と、事業者が申し込んだ融資金額があまりにも違う場合、「借りたお金は申請した使途以外にも使います」と宣言しているようなものですので、ご注意ください。

資金使途の種類:運転資金と設備資金

資金使途の種類には、大きく分けて「運転資金」と「設備資金」があります。

運転資金とは、事業の運営のために必要な資金のこと。

たとえば次のような種類があり、運転資金が不足する場合には資金調達が必要です。

- 経常運転資金:通常の商取引で必要となる運転資金

- 増加運転資金:事業拡大に伴い増える運転資金

- 季節性運転資金:季節毎に必要になる運転資金

設備資金とは、本社や工場などの土地・建物、機械、車両運搬具、ソフトウェアなどの購入に充てる資金のこと。

たとえば、メーカーで新しい製品を作るための機械が必要になった場合の、機械購入費などです。

設備投資は、多くの場合一括で購入(投資)する必要があるため、先に現金が必要になります。

運転資金と設備資金については、次の記事でくわしくご紹介しています。

・記事「運転資金の計算方法は?資金繰りを楽にする6つのコツや融資制度も紹介!」

・記事「設備投資の資金をどう用意する?設備資金につかえる補助金・融資を紹介!」

〈ポイント③〉万が一に備え「担保」はあるか(保全)

銀行融資の審査におけるポイントの3つめは、「万が一に備え「担保」はあるか(保全)」です。

担保とは、万が一債務不履行となった場合に備えて、換金性の高い資産を差し入れたり、債務者の他に弁済をしてくれる人を金融機関に提供すること。

大きく分けると、次の2種類があります。

- 物的担保:不動産などの資産を差し入れる担保

- 人的担保:「保証」とよばれ、保証人を設定する担保

一般的な中小企業は、次のような理由で、融資時には担保を差し入れる必要があることがほとんど。

- 業績の波がある

- 外部環境に左右されやすい

- 現預金の貯蓄が少なければ返済できない可能性がある

そして、担保の評価額に掛け目をかけた金額が融資の限度額になります。

「担保の種類」・「ABL(Asset Backd Loan 不動産担保ローン)」・「連帯保証人」についてくわしくは、こちらの記事でご紹介しています。

・記事「担保にはどんな種類がある?融資が返済できないと担保はどうなる?」

・記事「ABLは中小企業の救世主?どんな企業が利用しやすい?」

・記事「法人融資の連帯保証人の責任範囲は?連帯保証人が必要ない融資制度はある?」

銀行の融資審査に通らない理由

次に、銀行の融資審査に通らない理由をご紹介します。

なお、以下の内容を含めた「融資審査で不利になること」は、記事「金融機関の融資審査で不利になることとは?融資の疑問も解消」でくわしく解説しています。

〈理由①〉依頼された書類・資料を提出しない

融資の審査は、金融機関の融資担当者が「返済財源、返済方法、資金使途、融資金額、保全」などが記載した「稟議書」を作成するところから始まります。

そして 「稟議書」を作成するには、決算書などの書類・資料が必要。

書類を提出しなければ、融資担当者は「稟議書」は作成できません。

融資審査のスタートにも立てないため、審査に通ることはないのです。

融資担当者から「〇〇の提出をお願いします」と依頼されたときは、できるだけ早く提出しましょう。

なお「融資を受けたいが、資料をどのように作ればよいのかわからない」という場合は、融資コンサルを利用するという方法も。

「融資コンサルの選び方やメリット・デメリット」については、こちらの記事で詳しくご紹介しています。

・記事「失敗しない融資コンサルの選び方とは?メリット・デメリット、手数料の相場も解説します」

〈理由②〉税金を滞納している

税金の支払いを滞納している事業者は、銀行から融資を受けられる可能性が低くなります。

保証付き融資など「納税証明書」の提出が必須の融資では、滞納していることがすぐに分かってしまいます。

プロパー融資では「納税証明書」の提出を求めないこともありますが、資料提出や面談のなかで滞納がわかってしまうことも。

まずは親戚や知人から借りるなどして税金の支払いを終え、それから融資を申し込むようにしましょう。

〈理由③〉消費者金融などノンバンクから借り入れしている

消費者金融などノンバンクからの借り入れがある事業者も、銀行から融資を受けられる可能性は低くなります。

これは、銀行側が「ノンバンクから借り入れするということは、銀行や信用組合などから融資が受けられなかったからでは?」と考えるため。

リスクの高い取り引きへの融資は、銀行はかなり慎重になります。

「審査時に、ノンバンクから借りていることを伝えなければいいのでは?」と思うかもしれませんが、借り入れた情報は次のような信用情報機関に登録されます。

そして銀行は審査時に、信用情報機関にて「借入情報」を確認。

たとえ完済しても、「借り入れした」という情報は5年間は残りますので、この期間は融資が不利になる可能性が高いといえます。

銀行融資の審査の流れと必要書類

記事の最後に、銀行融資の審査の流れと必要書類をご紹介します。

銀行融資の審査の流れ

金融機関での融資審査の流れは、大きく分けて「プロパー融資」と「保証付き融資」で異なります。

なお、「金融機関での融資審査の流れ」をくわしく知りたい方は、記事「金融機関での融資審査の流れをくわしく解説!融資全体の流れや選び方も」もご覧ください。

プロパー融資での審査の流れ

プロパー融資とは、「金融機関の融資のなかで、信用保証協会の保証が付かない融資」のことで、審査の流れは、取り引き先事業者の格付や融資額により異なります。

これは「融資の決裁者」が、格付や融資額によって変わるため。

「格付の内容が良い」、「融資額が小さい」という場合は各支店の支店長決裁となり、流れは以下の通りです。

- 融資担当者 → 融資担当課長 → 副支店長 → 支店長

融資担当者が作成した「稟議書」を上席に回し、承認が下りたら次へと回されます。

「格付の内容が悪い」、「融資額が大きい」、「担保が不足している」、「支店の権限以上に金利を優遇したい」といった場合は、「本部の融資部」や「審査部」が決済部署となることもあり、以下の流れで進みます。

- 融資担当者 → 融資担当課長 → 副支店長 → 支店長 → 融資部担当者 → 融資部課長 → 融資部副部長 → 融資支部本部長

なお、「プロパー融資」と「銀行員の職種や融資審査のキーマン」についてくわしくは、こちらの記事でご紹介しています。

・記事「プロパー融資とは?保証付き融資との違いやメリット・デメリットも解説」

・記事「銀行融資では誰とリレーションを築くべき?銀行員の役職や職種、関係構築の方法を解説!」

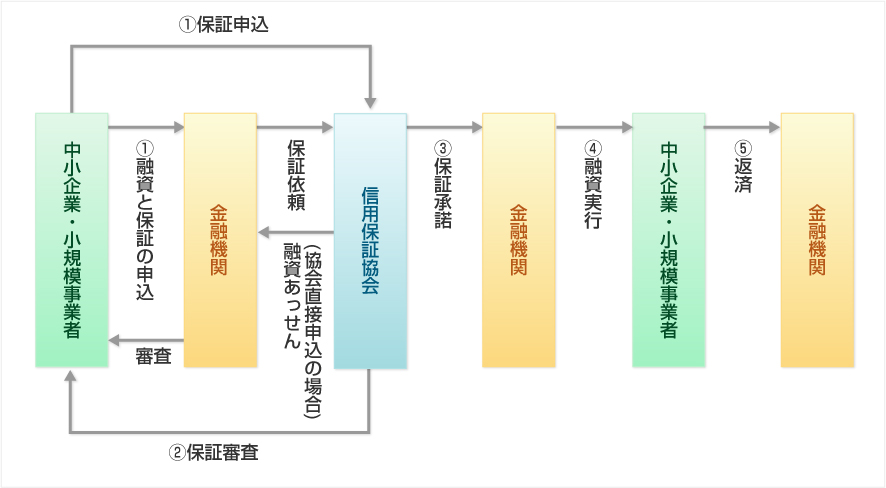

保証付き融資での審査の流れ

「保証付き融資」とは、「金融機関の融資のなかで、信用保証協会の保証が付いた融資」のことで、申し込みから返済までの大きな流れは下図のとおり。

「金融機関と信用保証協会のそれぞれで審査が行われる」点が、保証付き融資の特徴です。

各審査の流れ自体は、前項の「プロパー融資の場合」と同じですが、金融機関と信用保証協会の両方で審査を行うため、プロパー審査よりも時間がかかることがほとんどとなります。

保証付き融資をくわしく知りたい方は、記事「融資を受けやすくなる信用保証協会の保証とは?仕組みや保証の種類を紹介!」をご覧ください。

銀行融資における必要書類

銀行融資では、以下のような書類が必要になります。

- 履歴事項全部証明書

- 印鑑証明

- 決算書類一式 過去3期分

- 事業計画書

- 資金使途資料

- 月次決算表(月次試算表)

- 銀行取引一覧表

- 納税証明書

ただし、銀行や融資商品によって必要ない場合や追加で必要になる書類もあるので、ご自身が申込を行う銀行に問い合わせてください。

また、経営者が保証人になる場合には以下の書類が必要となります。

- 本人確認書類

- 印鑑証明書

- 住民票

- 財産の状況を把握する資料(確定申告)

まとめ:審査のポイントを把握して、銀行からの融資を目指しましょう

この記事では、銀行融資の審査における3つのポイントや審査に通らない理由、審査の流れなども解説してきました。

審査のポイントを知り、その項目を重点的にカバーした資料が作成できれば、融資が受けられる可能性は高まります。

ぜひ記事を参考に、審査のポイントを把握して、銀行からの融資を目指しましょう。

融資・資金繰りでお悩みならご相談ください!

『経営者コネクト』にご相談いただければ、融資や資金繰りついての知識や経験が豊富な中小企業診断士、税理士、元外資系コンサルタントといった専門家が親身にお話を伺います。

融資の準備に必要な、将来的な事業計画や経営戦略の策定、マーケット調査、新規事業の検討、融資以外の補助金・助成金のお手伝いもさせていただくことが可能です。

融資を受けるまでには、準備や審査の時間がかかります。

申請から入金までに1か月以上かかることもありますので、早めにアクションをしましょう。

『お問い合わせフォーム』よりご連絡いただければ、無料でご相談をお受けいたします。

融資の相談ができる機関のご紹介

融資の相談ができる機関として次のようなものがあり、無料で相談に乗ってくれるところも。

「融資に特化した機関」ではありませんがその分、幅広い専門家が、さまざまな支援策を提案してくれます。

各機関についてくわしく知りたい方は、上記「記事」リンク先をご覧ください。

また、経営者コネクトでは、最大1億円の補助金が得られる事業再構築補助金の応募を考える企業様向けに「無料相談サービス」も行っています。

ご関心のある方は、ぜひ下記サイトもご覧ください。