事業者が金融機関に融資を申し込む際、その審査結果に大きな影響を与える資料が「事業計画書」です。

ですが、これまでに作成したことがないと「一体どんな計画書を書けばよいのかわからない」となってしまいがち。

そこでこの記事では、金融機関からの融資を受けやすい事業計画書、書き方のポイント、作成代行などについて解説していきます。

「金融機関への融資の申し込みを検討している」という経営者の方は、ぜひご覧ください。

なお、融資審査の方針や内容は、金融機関やその支店などでも異なるため、今回はあくまでも一般的・全般的に「融資を受けやすい計画書、確認されやすいポイント」をご紹介しています。

融資の審査で提出する事業計画書とは?

まずは、融資の審査で提出する事業計画書について、基本情報をご紹介します。

事業計画書とは「企業の未来」を表す資料

融資の審査で提出する「事業計画書」とは、企業が今後どういった事業を行い、どのくらいの売上を計上し、利益を確保するのかといった「企業の未来」を表す資料を指します。

審査時に必ず提出を求める金融機関もあれば、提出する必要のないところも。

金融機関によって対応はさまざまです。

なお、未来を表す「事業計画書」とは逆になるのが、過去を表す「決算書」などの資料といえます。

事業計画書は、「事業を行ううえでの指針」となる重要な資料ですので、本来であれば、普段から作成しておくべきもの。

融資などで、「金融機関から提出を求められてから作成する」ものではないはずですが、大企業以外では、そこまで対応できている事業者も少ないようです。

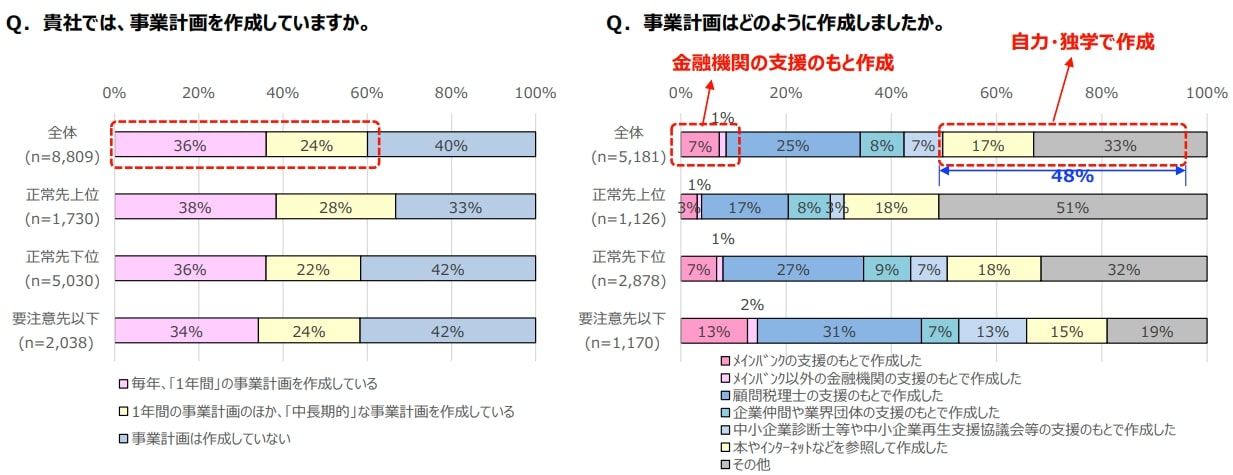

中小・小規模企業で事業計画を作成しているのは6割

金融庁が「地域銀行をメインバンクとする中小・小規模企業」を対象にした調査結果によれば、事業計画を作成しているのは6割という状況でした(下表左)。

また「どのように作成したか」を見ると、「自力・独学で作成」という企業が約半数となっています(下表右)。

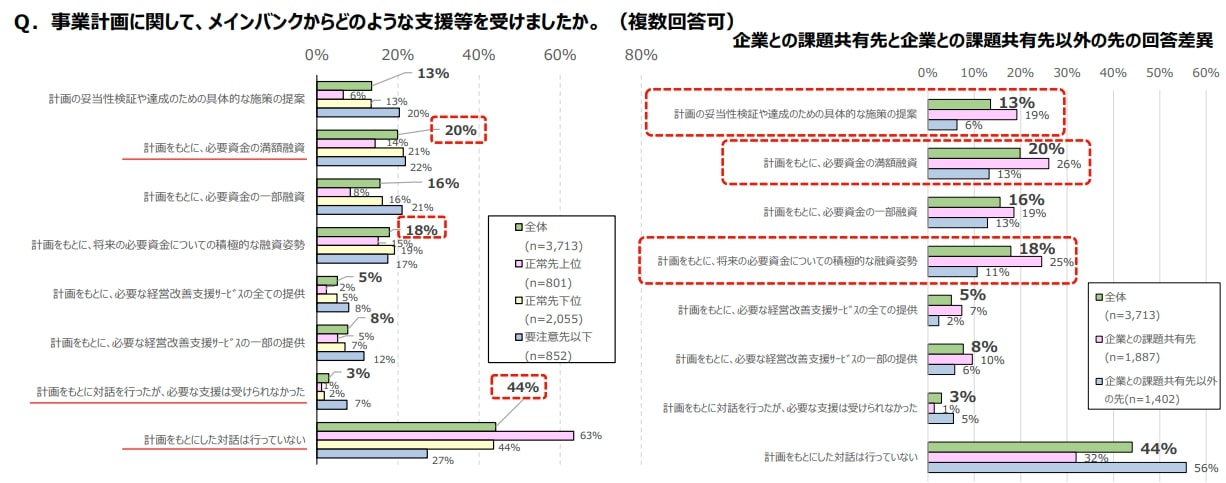

さらに「事業計画を基にしたメインバンクからの支援内容」では、「計画をもとにした対話は行っていない」が44%と最多。

次いで「計画をもとに、必要資金の満額融資」が約2割となっています(下表左)。

融資の審査で事業計画書を作成する理由

融資の審査で事業計画書を作成する理由は、「将来に向けた具体的な計画を立案していることを、金融機関に確認してもらうため」です。

事業者がいくら「必ず返済しますから!」と言っても、そこには何の根拠もありません。

銀行であれば、融資の稟議書に事業計画書などの資料を添付して回しますが、その資料に「根拠」がなければ決裁が下りることはないのです。

そこで具体的な根拠を述べ、数字を挙げ、計画を立てることが重要。

「こうした根拠があり、返済も可能です。ですから融資してください」と言われれば、金融機関での審査も通りやすくなります。

なお、「銀行内での融資の流れと稟議書の内容」は、こちらの記事でくわしくご紹介しています。

決算が好ましくない場合でも、事業計画が優秀なら融資が可能となることも

企業の過去を表す「決算書」での業績が好ましくない場合でも、事業計画が優秀であれば融資が可能となることもあります。

未来を表す「事業計画書」によって、「これから自社をどう立て直していくか」を示し、明確な根拠をつける。

決算が芳しくない事業者の方で融資を検討しているときは、とくに事業計画書に力を入れて作成しましょう。

融資の審査で事業計画書以外に必要となる書類

融資で事業計画書以外に必要となる書類は、金融機関や融資内容によってさまざまです。

たとえば、日本政策金融公庫において、中小企業の事業者が融資申し込みを行う際に必要となる書類は次のとおり。

- 借入申込書

- 会社案内、製品カタログなどの参考資料

- 法人の登記事項証明書

- 最新3期分の決算書・税務申告書

- 納税証明書

- 最近の試算表(決算月から時間が経っている場合)

- 設備投資を行うときは、概要のわかる資料(見積書等)

- 担保の内容がわかる資料(登記事項証明書など)

なお、金融機関から資料の提出依頼があった場合は、できるだけ従うようにしてください。

提出を拒否すると、金融機関側では「何か後ろめたいことがあるのでは?」と考え、審査に通る可能性が低くなることあります。

金融機関からの融資を受けやすい事業計画書とは?

次に、金融機関からの融資を受けやすい事業計画書について解説します。

融資を受けやすい①:根拠(裏付け)が示された事業計画書

金融機関からの融資を受けやすい事業計画書、ポイントの1つめは「根拠(裏付け)が示された計画書」です。

たとえ事業計画書に「来年度は売上が120%となります」と記載しても、「一体なぜ120%となるのか」、「その根拠はどこにあるのか」という裏付けがなければ、その計画は「絵に描いた餅」に過ぎません。

これでは口頭で「ちゃんと返済します」と言っているのと同じで、「説得力がない」のです。

事業計画を資料として提出するのは、「説得力を高める」ため。

金融機関が「この計画なら、キチンと返済されるだろう」と納得できるよう、説得材料となる根拠を示しましょう。

融資を受けやすい②:「減点方式」と知っており審査項目を満たす事業計画書

金融機関からの融資を受けやすい事業計画書、ポイントの2つめは「審査の方式が『減点方式』と知っており、審査項目を満たす計画書」です。

事業計画書の審査は、「この項目がとくに良いのでプラス」という加点方式ではなく、「この項目は抜けているからマイナス」という減点方式で行われます。

つまり、項目について「不足がない」ことが大切。

また金融機関や融資商品ごとに「審査項目」は決まっており、その項目にもとづいた審査を減点方式で行うのです。

ただし「審査項目」は公開されていません。

そこで「事業計画書のひな形」が準備されている金融機関では、その項目をすべて埋める。

ひな形がない場合には、日本政策金融公庫などのひな形(くわしくは後述)を手本にして作成する。

こうして「金融機関が求める、審査項目を満たす事業計画書」を準備しましょう。

融資の審査で提出する事業計画の書き方のポイント

次に、融資の審査で提出する事業計画の書き方をご紹介します。

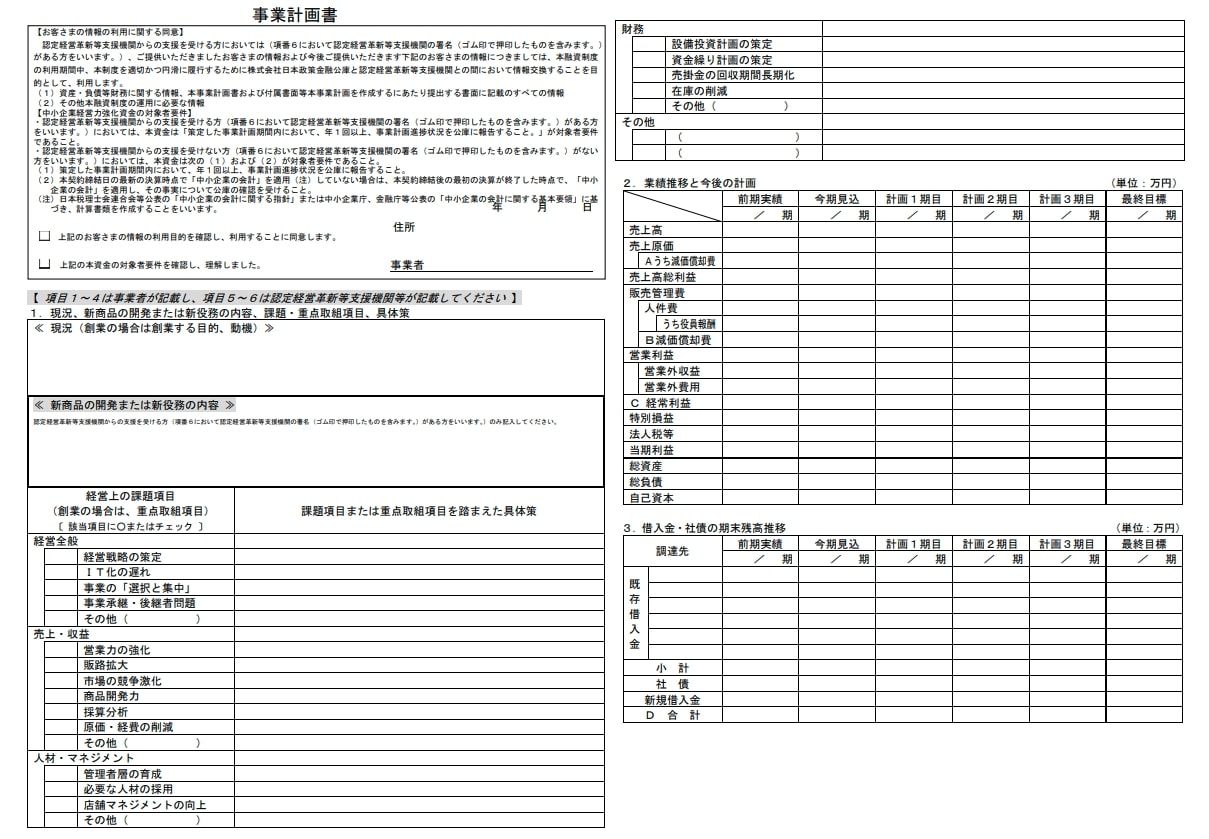

事業計画書に定形書式(フォーマット)・ひな型はある?

事業計画書には、定形の書式(フォーマット)はありません。

各事業者が、自分たちの計画を表すのにふさわしい書式を、自分たちで作成します。

なお「事業計画書のひな形」をサイトに準備している金融機関も。

日本政策金融公庫では、融資商品別に次のような計画書のひな形がサイトからダウンロード可能です。

各計画書には記入例もありますので、作成時の参考にしてください。

・日本政策金融公庫:各種書式ダウンロード 中小企業事業・国民生活事業

書き方のポイント①:実現できる計画にする

融資の審査で提出する事業計画の書き方のポイント1つめは、「実現できる計画にする」です。

いくら計画書に「来期は売上高が2倍になります」といった記載をしても、実現できない計画では意味がありません。

実現できる計画にするためには、「根拠を示す」・「裏付けとなる数字を見せる」ことが重要。

逆に言うと、金融機関が「少し難しいのでは?」という計画であっても、適切な根拠が示されていれば納得されます。

計画書で「現状から変更する項目」については、「なぜ増加(減少)するのか」といった理由を、【補足欄】などを作って記載しておきましょう。

また金融機関から提出依頼がない場合でも、計画書の説明に必要であれば、次のような資料を添付してください。

計画の明確な根拠となるとともに、金融機関側の担当者の理解が進みます。

- 資金繰り表

- 市場調査の報告書

- 損益計算書

- 事業のリーフレット

- 必要な写真

書き方のポイント②:具体的な内容を記載する

事業計画の書き方のポイント2つめは、「具体的な内容を記載する」です。

たとえば計画書で「売上高が上がる理由」として、単に「販売力を強化するため」と記載した場合。

金融機関側は「どうやって販売力を強化する?」、「本当に強化されて売上が上がる?」といった疑問を持ちます。

結果として「しっかりと計画を立てていないのでは?」と考えてしまうことも。

そこで「営業社員を3名増員。またチームを組んで販売する体制に変更することで、全員の販売力も強化する。」など、できるだけ具体的な方法を記載しましょう。

具体的な分、計画書を作ることは大変ですが、一度完成すれば業務がイメージしやすいため、事業も進めやすくなります。

書き方のポイント③:つじつまが合わない項目をなくす

事業計画の書き方のポイント3つめは、「つじつまが合わない項目をなくす」です。

たとえば「来期は営業社員を3名増加する」と記載したのに、「人件費が来期も同額」であれば、つじつまが合いません。

これでは「具体的な計画」であっても、説得力がなくなります。

各項目に「3名分の費用」を組み込み、つじつまを合わせる。

そのうえで「このくらい利益が出るので返済が可能です」と金融機関に示す必要があります。

根拠を示した場合は「その根拠を、各項目に盛り込んでいるか」まで確認しましょう。

するとスムーズに説明できる資料となり、説得力が増し、融資の審査が通る可能性は上がります。

融資で提出する事業計画書の作成代行について

記事の最後に、融資で提出する事業計画書の作成代行についてご紹介します。

融資で提出する事業計画書の作成代行サービスの選び方

ここまでの解説で、「事業計画書の重要性」はおわかり頂けたかと思います。

ただ、いざ作成しようとしても、これまでに作成したことがない事業者の方では膨大な時間がかかることも。

そのため「事業計画書の作成代行サービス」を行う業者も存在します。

「事業計画書の作成代行をメイン業務として行う業者」もいれば、「融資コンサルが、コンサル業務のひとつとして作成代行を行うケース」も。

ですが、「事業計画書の作成代行」には資格や許認可が不要なため、どんな事業者でも「代行サービス業」を名乗れてしまいます。

記事「失敗しない融資コンサルの選び方とは?メリット・デメリット、手数料の相場も解説します」でご紹介している「融資コンサルの選び方」と同様で、「融資が通る書類作成」に必要なものは「経験と実績」。

サイトで「実績」を確認することは難しいため、事業計画書の作成代行サービスの選び方としては、「同業の経営者に利用した業者を聞く」ことが一番のおすすめです。

事業計画書の作成代行における手数料(報酬)の相場

事業計画書の作成代行における手数料(報酬)の相場は、「5万円以上」という業者が多いようです。

ただし業者によって値段はさまざま。

「料金は安いけれど、自分たちから見ても内容がイマイチ」

「事業の条件が変わったため修正を依頼したら、『追加で料金が必要』と言われた」

といったことも考えられるため、業者の評判を口コミなどで確認のうえ、「料金にはどんな内容が含まれる」といった条件までよく確認してから、依頼しましょう。

まとめ:事業計画書作成のポイントをつかみ、融資を成功させましょう

この記事では、金融機関からの融資を受けやすい事業計画書、書き方のポイント、作成代行などについて解説してきました。

ぜひ記事を参考に、事業計画書作成のポイントをつかみ、融資を成功させましょう。

なお、「銀行融資のキーマン」と「銀行と良い関係を築き融資を受けやすくする方法」は、こちらの記事でくわしくご紹介しています。

・記事「銀行融資では誰とリレーションを築くべき?銀行員の役職や職種、関係構築の方法を解説!」

・記事「中小企業の銀行との付き合い方。融資を受けやすくする方法は?」

融資以外の資金調達の方法

今回は融資関連の解説でしたが、融資以外の資金調達方法として次のようなものがあります。

- 返済不要の補助金・助成金の活用

- プロジェクトが認められることにより資金調達できるクラウドファンディング

- 緊急性の高い資金調達が可能になるビジネスローン

上記の方法についてくわしくは、別記事「中小企業の資金調達の実態とは?銀行以外の資金調達方法も紹介!」で解説しています。

また、補助金のなかで人気の高い「事業再構築補助金」と「ものづくり補助金」をくわしく知りたい方には、こちらの記事がおすすめです。

・記事「【事業再構築補助金まとめ】制度概要や申請できる企業、申請方法、採択結果などすべて解説」

・記事「【ものづくり補助金まとめ】制度概要や申請方法、採択結果などわかりやすく解説【2021年度版】」

融資・資金繰りでお悩みならご相談ください!

『経営者コネクト』にご相談いただければ、融資や資金繰りついての知識や経験が豊富な中小企業診断士、税理士、元外資系コンサルタントといった専門家が親身にお話を伺います。

融資の準備に必要な、将来的な事業計画や経営戦略の策定、マーケット調査、新規事業の検討、融資以外の補助金・助成金のお手伝いもさせていただくことが可能です。

融資を受けるまでには、準備や審査の時間がかかります。

申請から入金までに1か月以上かかることもありますので、早めにアクションをしましょう。

『お問い合わせフォーム』よりご連絡いただければ、無料でご相談をお受けいたします。

融資の相談ができる機関のご紹介

融資の相談ができる機関として次のようなものがあり、無料で相談に乗ってくれるところも。

- よろず支援拠点

- 中小企業119

- 中小企業再生支援協議会

- 認定支援機関

「融資に特化した機関」ではありませんがその分、幅広い専門家が、さまざまな支援策を提案してくれます。

上記の機関については、こちらの記事でくわしくご紹介しています。

・記事「【無料で何度でも相談可】公的機関「よろず支援拠点」の業務や利用方法、事例まで解説」

・記事「中小企業庁の専門家派遣事業「中小企業119」を解説!制度概要や事例も紹介【事業者向け】」

・記事「「中小企業再生支援協議会」とは?利用する流れ、新型コロナ特例リスケまで解説」

・記事「事業再構築補助金でも必須の「認定支援機関(認定経営革新等支援機関)」とは?利用メリットや検索システムも解説!」

また、経営者コネクトでは、最大1億円の補助金が得られる事業再構築補助金の応募を考える企業様向けに「無料相談サービス」も行っています。

ご関心のある方は、ぜひ下記サイトもご覧ください。